专业铝单板幕墙生产销售厂家

主营:铝单板,铝方通,铝窗花

服务热线:

原标题:浙商证券:给予海优新材买入评级浙商证券股份有限公司张雷,陈明雨,尹仕昕近期对海优新材进行研究并发布了研究报告《海优新材2022年报及2023年一季报点评报告:光伏胶膜盈利触底回升,出货结构持续优化》,本报告对海优新材给出买入评级,当前股价为124.99元。

海优新材(688680)投资要点胶膜产品市占率提升,23Q1业绩环比扭亏为盈2022年,公司实现营业总收入53.07亿元,同比增长70.90%;归母净利润0.50亿元,同比降低80.14%;扣非归母净利润0.28亿元,同比降低88.34%。

2023年一季度,公司实现营业总收入13.51亿元,同比增长9.98%;归母净利润0.23亿元,同比降低70.56%,环比扭亏为盈光伏胶膜出货量大幅增长,盈利水平触底回升2022年,公司光伏胶膜产品销售收入52.58亿元,同比增长72.28%;销售量达到4.35亿平米,同比增长76.88%,出货量增长带动公司市占率持续提升;销售均价12.09元/平米,同比降低2.60%。

光伏胶膜产品毛利率同比下降7.49pcts至7.43%,主要原因系三季度以来,原材料EVA价格波动,公司需逐步消化高价库存,胶膜产品盈利能力阶段性承压2023年一季度以来,随着粒子及胶膜价格企稳回升,胶膜盈利能力触底回升。

产能扩张计划陆续推进,产品结构持续优化2022年,公司新增产能主要集中在双玻组件和N型电池组件配套使用的胶膜,产品结构持续优化,高品质胶膜供货能力稳步提升2022上半年,公司发行可转债用于建设盐城年产2亿平米光伏胶膜项目(一期)(项目地址已变更为嘉兴市平湖市)及上饶年产1.5亿平米光伏封装材料项目(一期)。

2023年,公司拟定增募资建设镇江年产2亿平米光伏封装材料项目(一期)、上饶年产2亿平米光伏胶膜项目(一期)新增新型胶膜产品品类,重点推进汽车新材料市场成长光伏领域,公司新增单层POE胶膜品类和TOPCON专用新型EXP胶膜、改进型EPE胶膜、TOPCON下层用白色增效共挤POE胶膜以及高抗PID单层EVA胶膜、HJT专用转光胶膜等新型胶膜产品。

非光伏领域,公司新增新能源汽车智能玻璃用调光膜等电子功能膜,以及降温降噪PVE玻璃胶膜等,汽车智能座舱新型环保表面材料也取得良好进展盈利预测及估值下调盈利预测,维持“买入”评级公司是光伏胶膜优质供应商,产能持续扩张有望推动业绩快速增长。

考虑到光伏胶膜对上游原材料成本上行传导不足(2023Q1EVA价格平均上行34.0%,胶膜价格平均上行15.8%),我们下调公司盈利预测,预计2023-2024年公司归母净利润分别为5.15、7.50亿元(下调前为7.77、9.83亿元),新增2025年盈利预测,预计2025年公司归母净利润为9.52亿元,2023-2025年归母净利润同比分别增长927.59%、45.70%、26.95%,对应EPS分别为6.13、8.93、11.33元/股,对应PE分别为20、14、11倍。

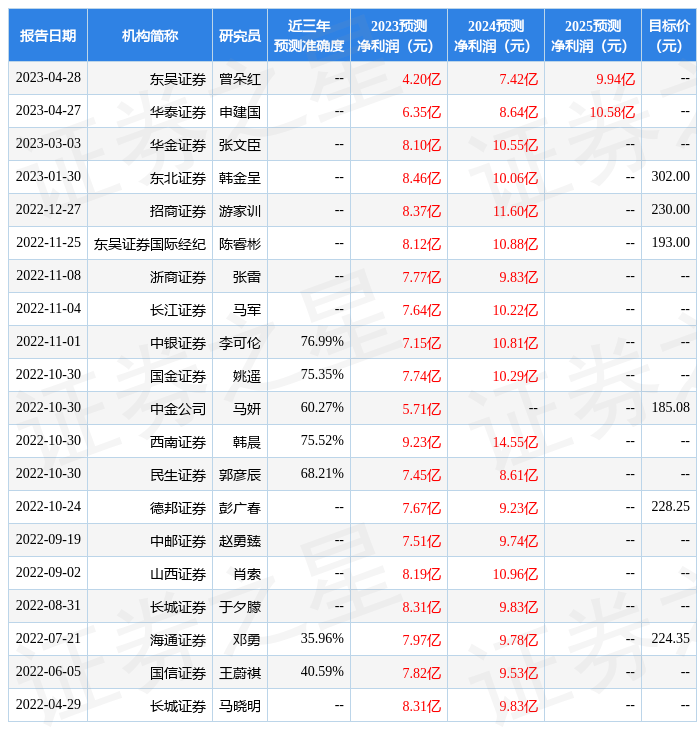

维持“买入”评级风险提示全球光伏装机需求不及预期;原材料价格波动;市场竞争加剧证券之星数据中心根据近三年发布的研报数据计算,中银证券李可伦研究员团队对该股研究较为深入,近三年预测准确度均值为76.99%,其预测2023年度归属净利润为盈利7.15亿,根据现价换算的预测PE为14.65。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级8家;过去90天内机构目标均价为191.28根据近五年财报数据,证券之星估值分析工具显示,海优新材(688680)行业内竞争力的护城河一般,盈利能力良好,营收成长性较差。

财务风险可能较大,存在隐忧的财务指标包括:货币资金/总资产率、有息资产负债率、应收账款/利润率、应收账款/利润率近3年增幅、存货/营收率增幅、经营现金流/利润率该股好公司指标2星,好价格指标2星,综合指标2星。

(指标仅供参考,指标范围:0 ~ 5星,最高5星)以上内容由证券之星根据公开信息整理,与本站立场无关证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。

本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策返回搜狐,查看更多责任编辑:

手机: 电话: EMAIL:68048562@qq.com

公司地址:广东省佛山市 网址:www.aadkj.com

Copyright © 铝浩建材厂 All Rights Reserved. 湘ICP备2024042242号-4 xml地图