专业铝单板幕墙生产销售厂家

主营:铝单板,铝方通,铝窗花

服务热线:

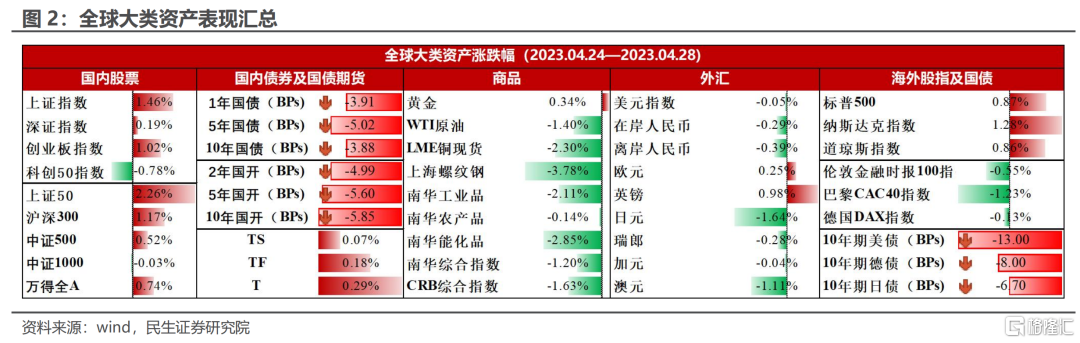

本文来自格隆汇专栏:宏观芝道 作者:周君芝、吴彬要点4月24日至4月28日,国内股债双双走强,海外债涨股跌,商品多数走弱,黄金表现突出国内市场定价实际增长动能疲软最新数据显示4月地产链表现不及3月,4月制造业PMI跌至荣枯线以下。

股票市场整体延续“高热度、快轮动”,资金在TMT板块和其他板块中快速轮动宽松的资金面加持下,本周债券市场表现较好海外市场对衰退担忧有所加剧美国一季度GDP增速不及预期,原油、铜等大宗商品明显走弱,黄金、债券等走强,海外股票市场也涨跌不一。

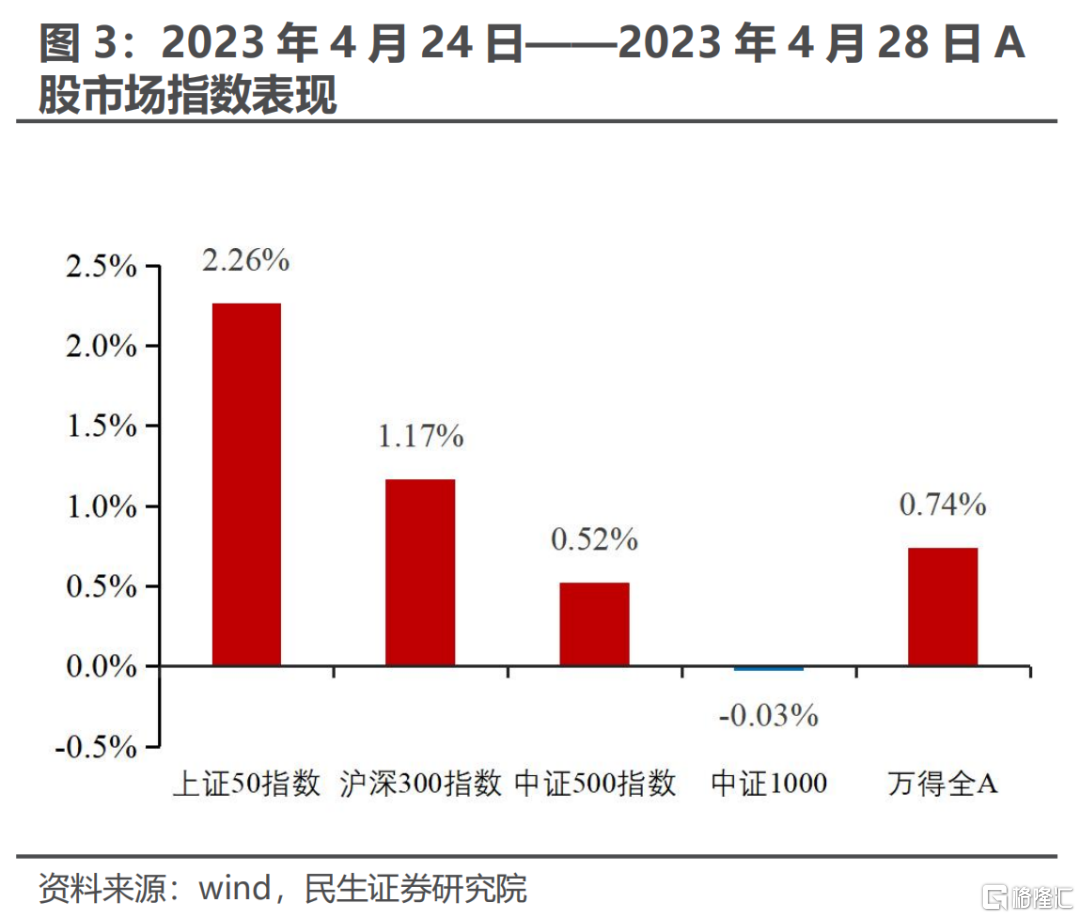

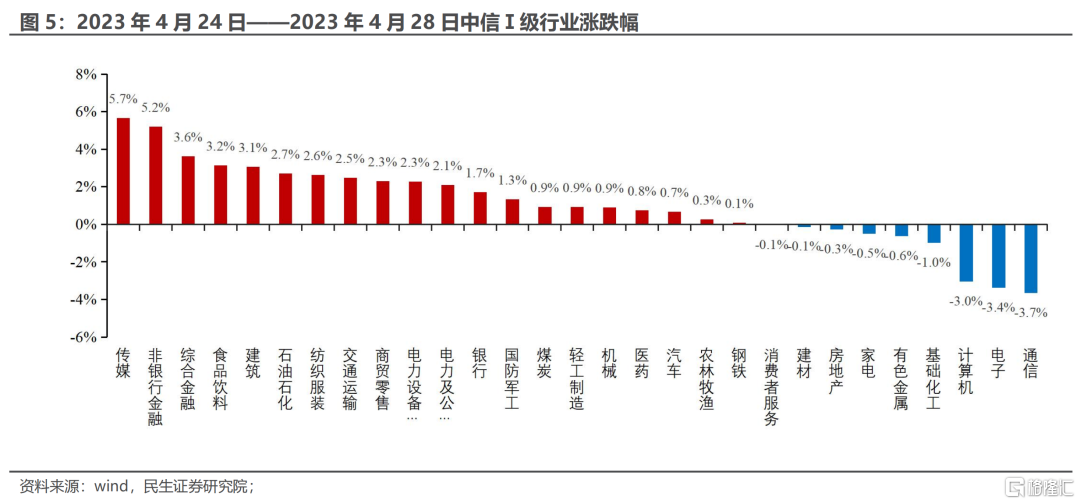

国内股市:TMT热度下降,保险板块强势上涨本周A股多数上涨,科创指数小幅下跌上证指数上涨1.46%,深指数证上涨0.19%,创业板指数上涨1.02%,科创50指数下跌0.78%保险行业盈利向好,带动价值板块跑赢成长。

市场预期保险产品利率或有调整,将提升保险盈利空间,同时一季度保费收入增长良好,保险板块迎来上涨,带动价值板块跑赢成长行业方面,传媒、非银等领涨;计算机、电子、通信等回调行业方面,大部分板块有所上涨,其中传媒、非银、综合金融、食品饮料、建筑等行业涨幅较大;通信、电子、计算机、基础化工、有色金属等跌幅靠前。

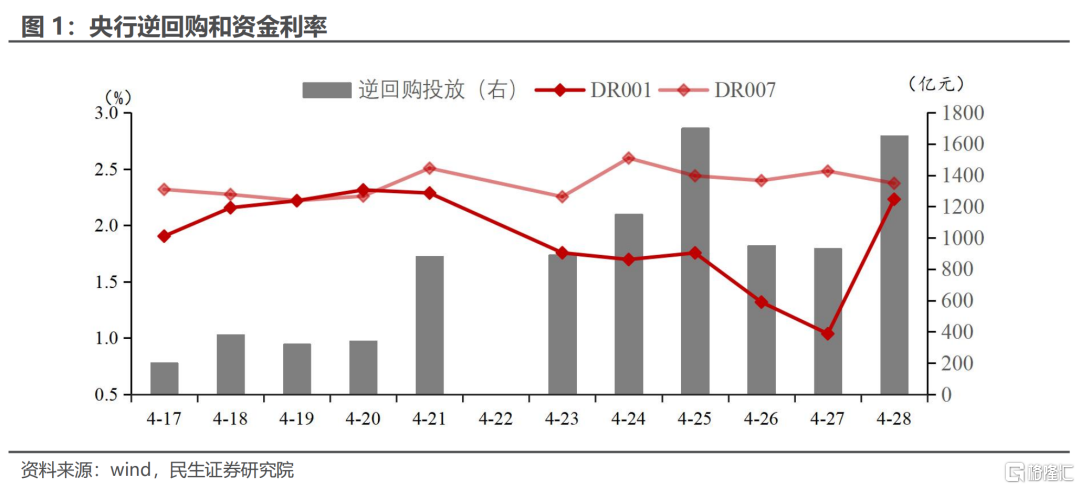

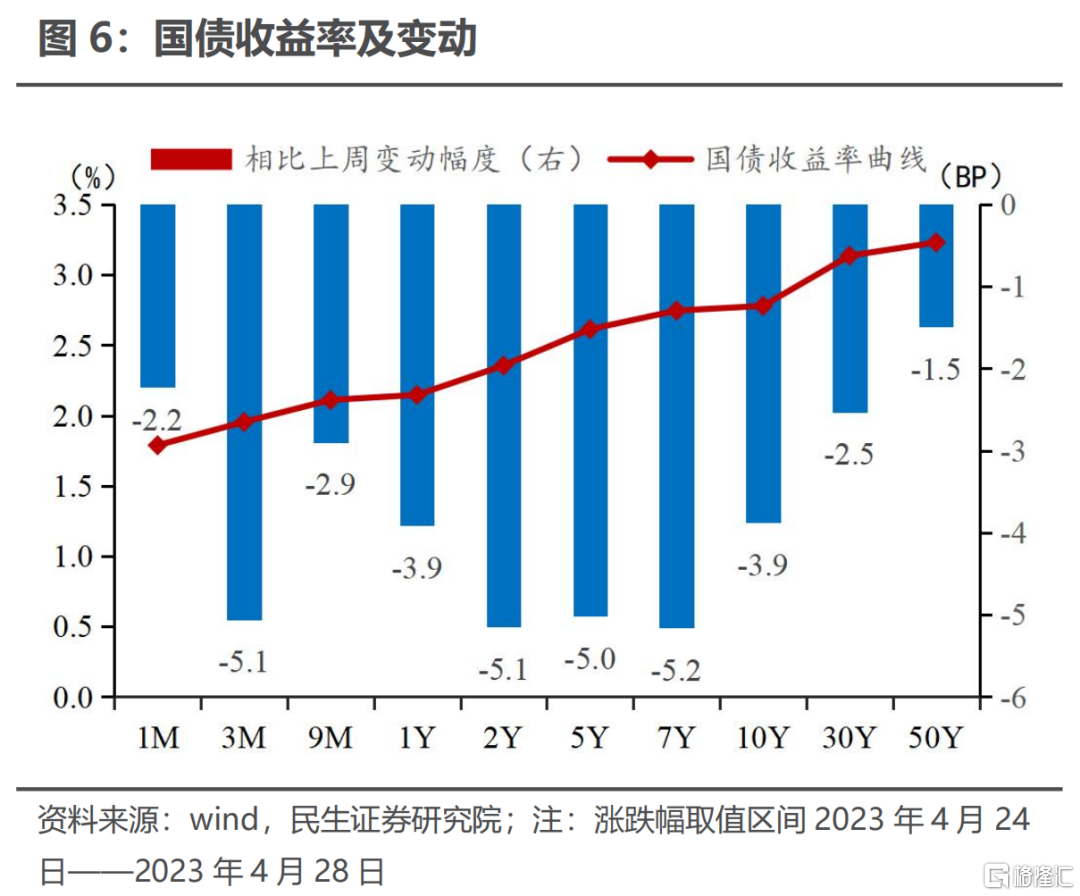

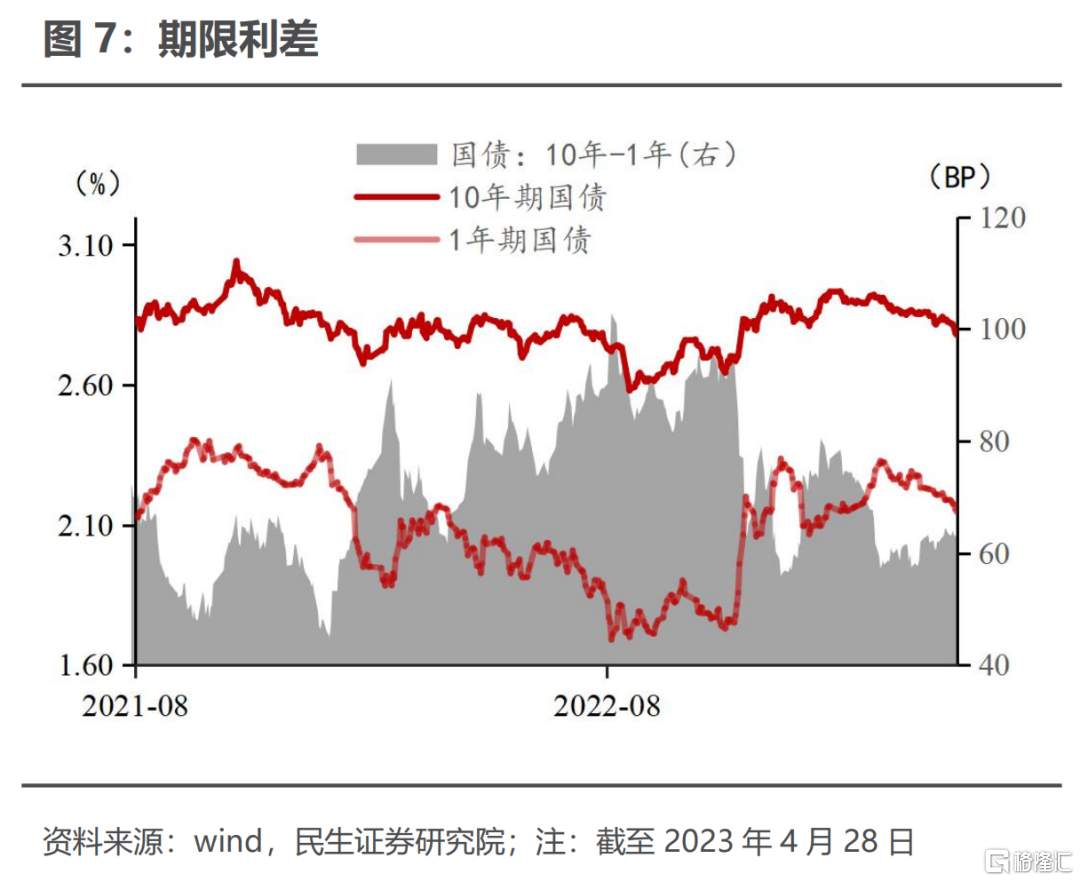

国内债市:跨月资金不紧,10年期国债利率突破2.8%本周资金面跨月不紧本周央行主动投放力度大,DR001一度跌破1%,而DR007也仅小幅上行,并没有大幅飙升债券市场情绪高涨,10年期国债利率自去年11月以来首次下行突破2.8%的点位。

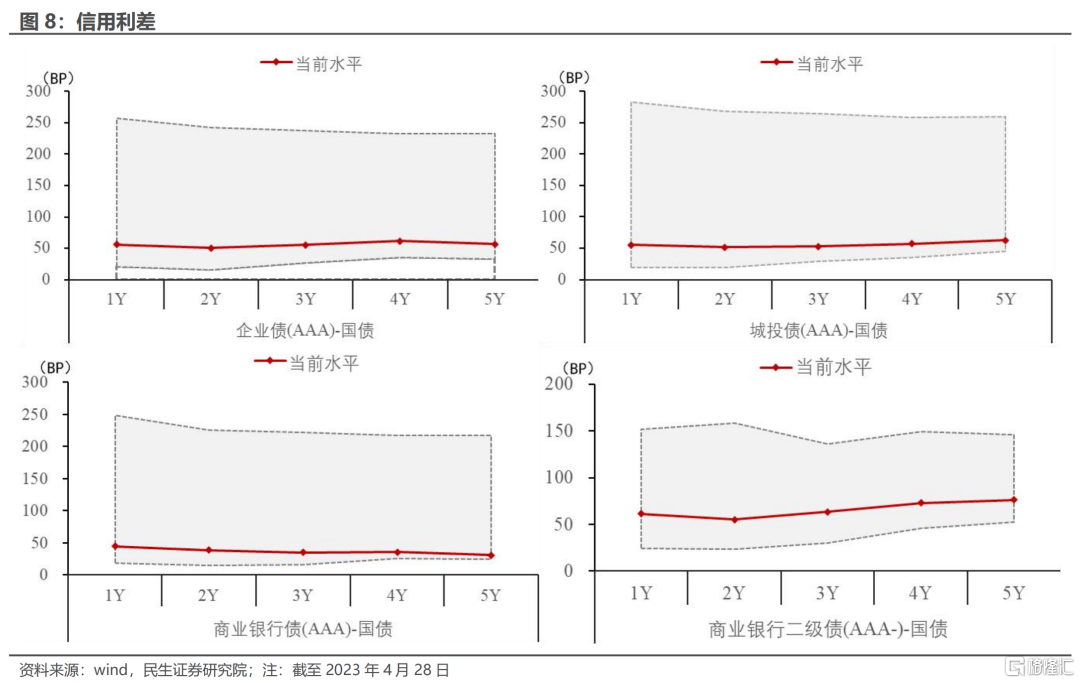

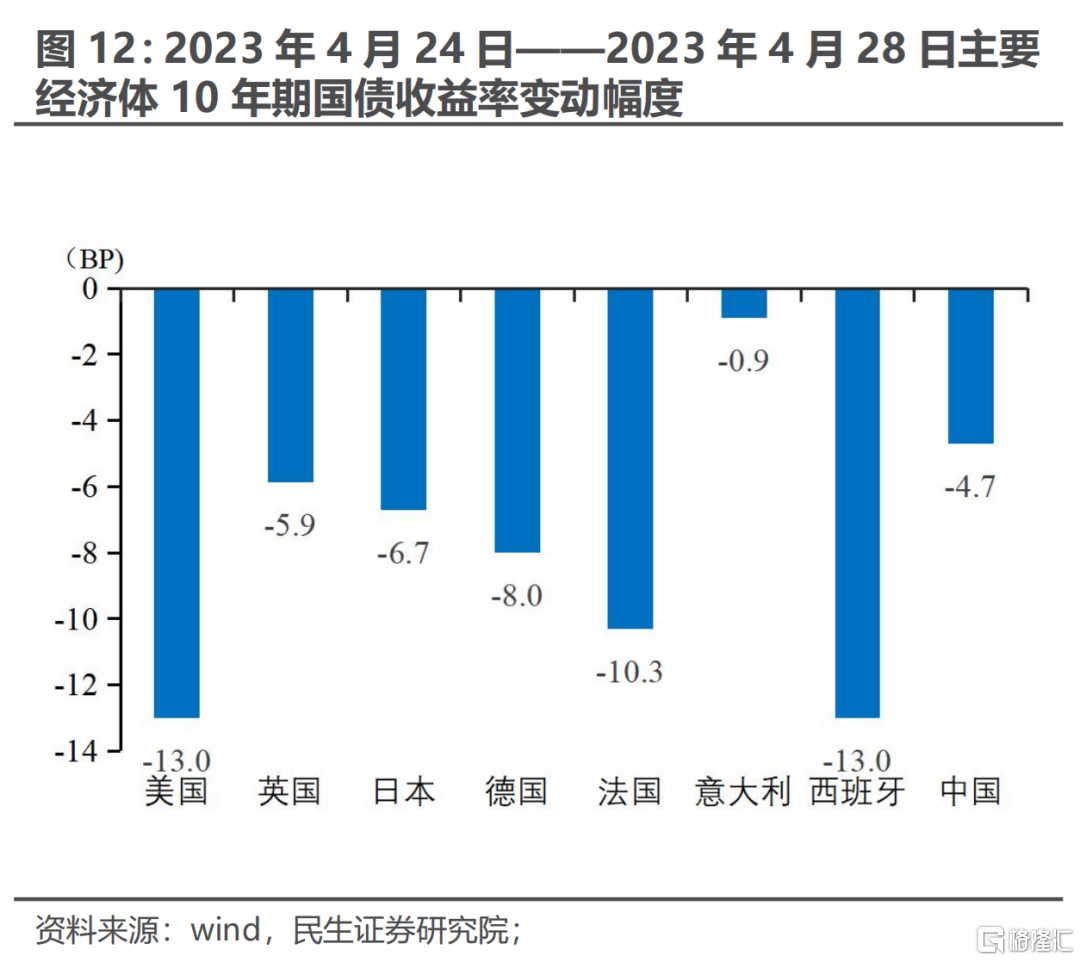

国债收益率全线下行,信用债涨跌不一城投、房地产、商业银行债、二资本债等与国债利差的利差波动不大海外市场:美国一季度增速不及市场预期,海外债券普遍走强美国一季度GDP增速年化环比上升1.1%,较2022年第四季度的2.6%放慢了1.5个百分点,远低于市场此前预期的2%。

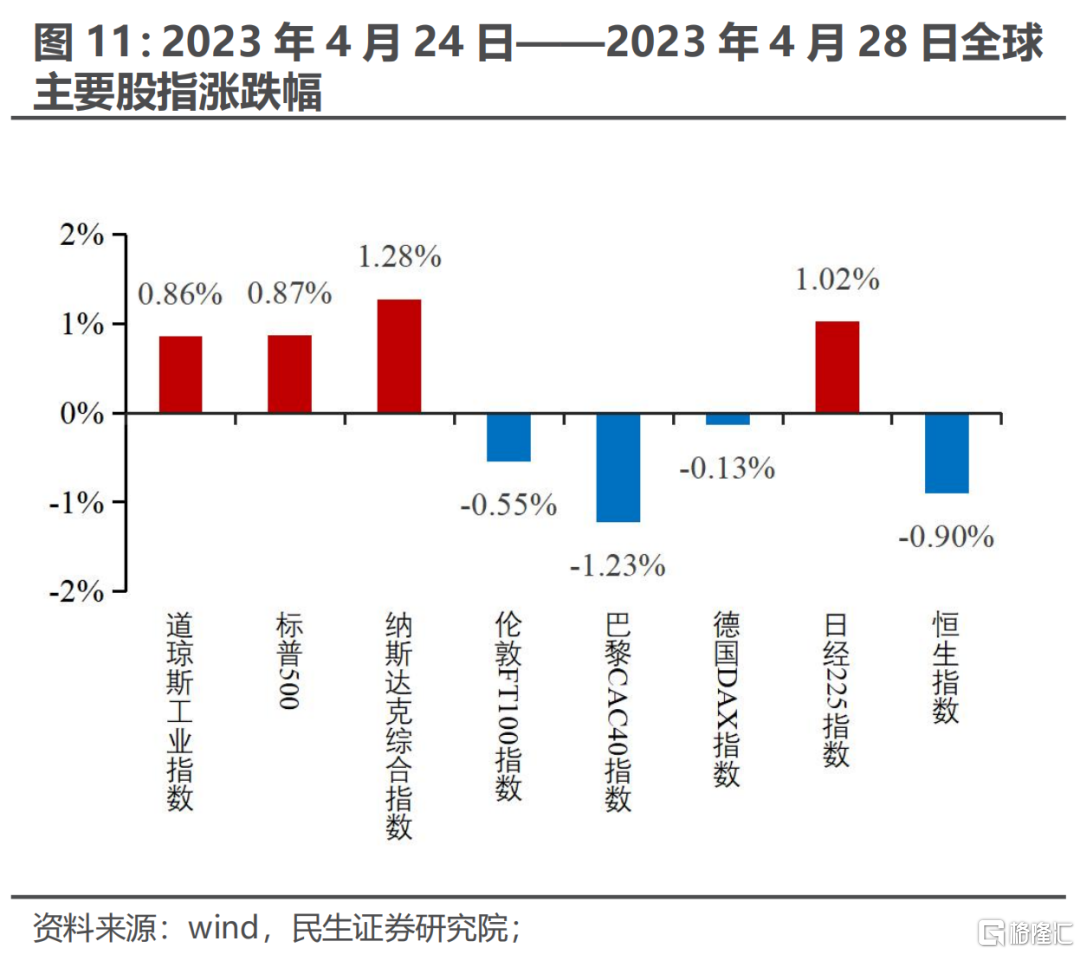

海外股票表现较弱、债券多数上涨其中,美国三大股指录得小幅上涨,其余德国DAX指数、伦敦FTS100指数、巴黎CAC40指数、香港恒生指数等出现0.1%-1.5%不同程度的下跌债券方面,美债、英债、德债、日债等均有较好表现。

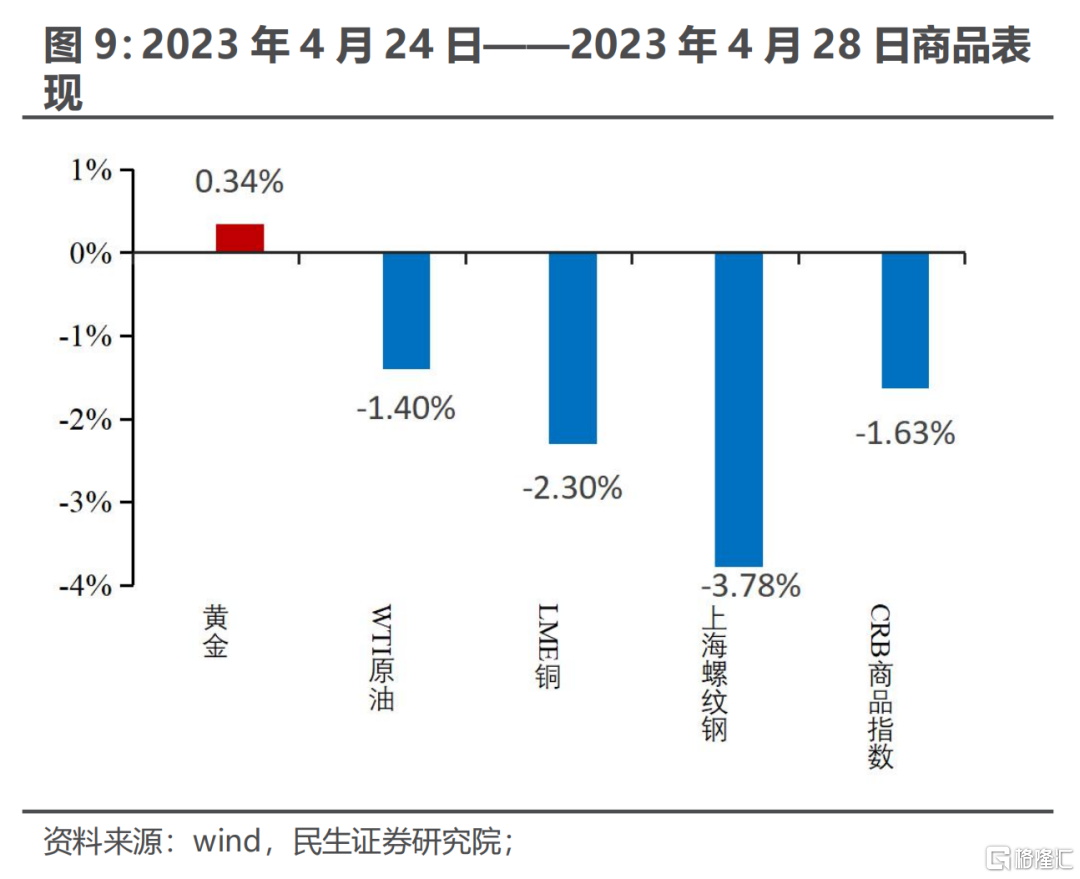

商品及外汇:黄金走强,原油、铜走弱,美元指数走弱黄金小幅上涨,原油、铜走弱WTI原油下跌1.40%,LME铜下跌2.30%,伦敦黄金现货上涨0.34%国内商品大多走弱,上海螺纹钢下跌3.78%,南华工业品指数下跌1.2%。

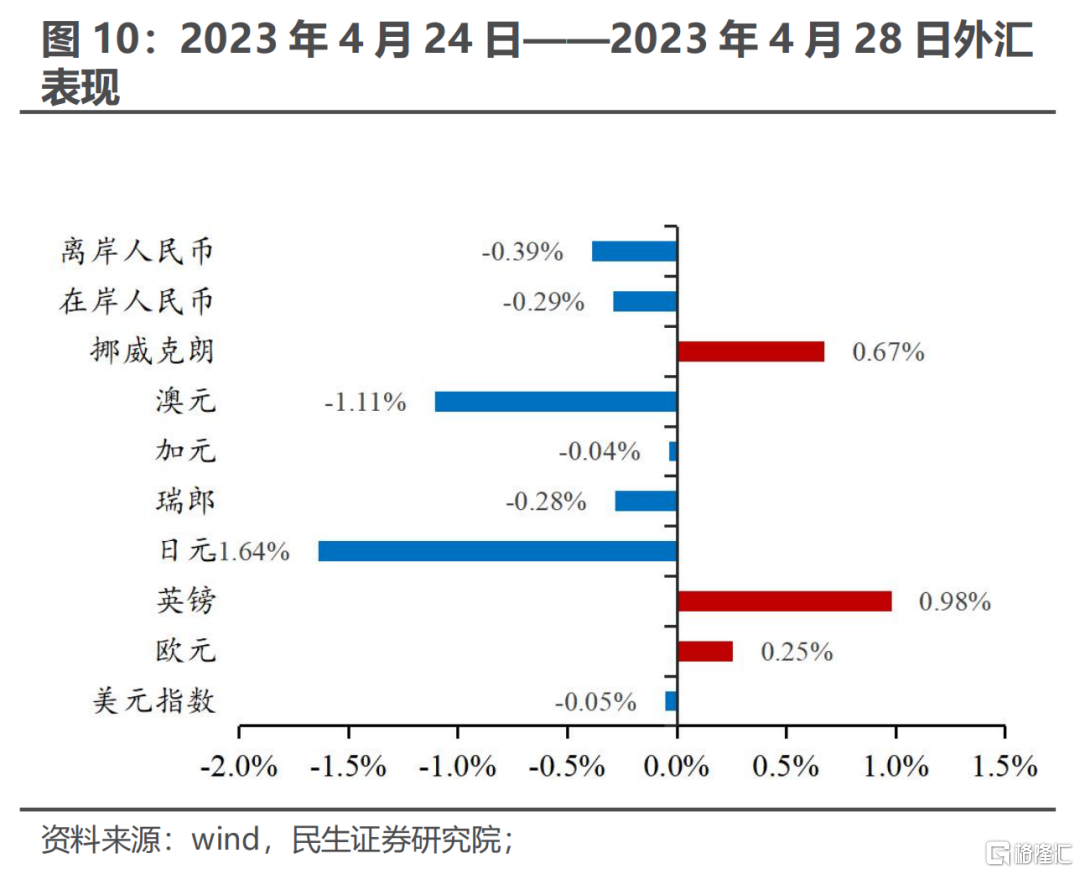

本周美元指数走弱,欧元、英镑走强;人民币受经济基本面、地缘政治等因素有所贬值;日本央行4月货币政策会议上维持货币政策不变,日元快速走弱未来关注:美联储5月FOMC会议、美国4月非农数据周四(5.4)将迎来美联储FOMC会议,根据美联储3月会议点阵图指引,本次联储或将如期加息25个基点,当前市场核心关注点在于本次会议联储是否确认停止加息。

另外,周五(5.5)美国4月非农就业数据出炉正文一、大类资产价格表现本周央行公开市场操作逆回购规模共6380亿元,加上上周日投放的890亿,实际投放规模达7270亿元,货币市场流动性宽松资金跨月不紧,DR001一度跌破1.0%,DR007小幅走高至2.37%。

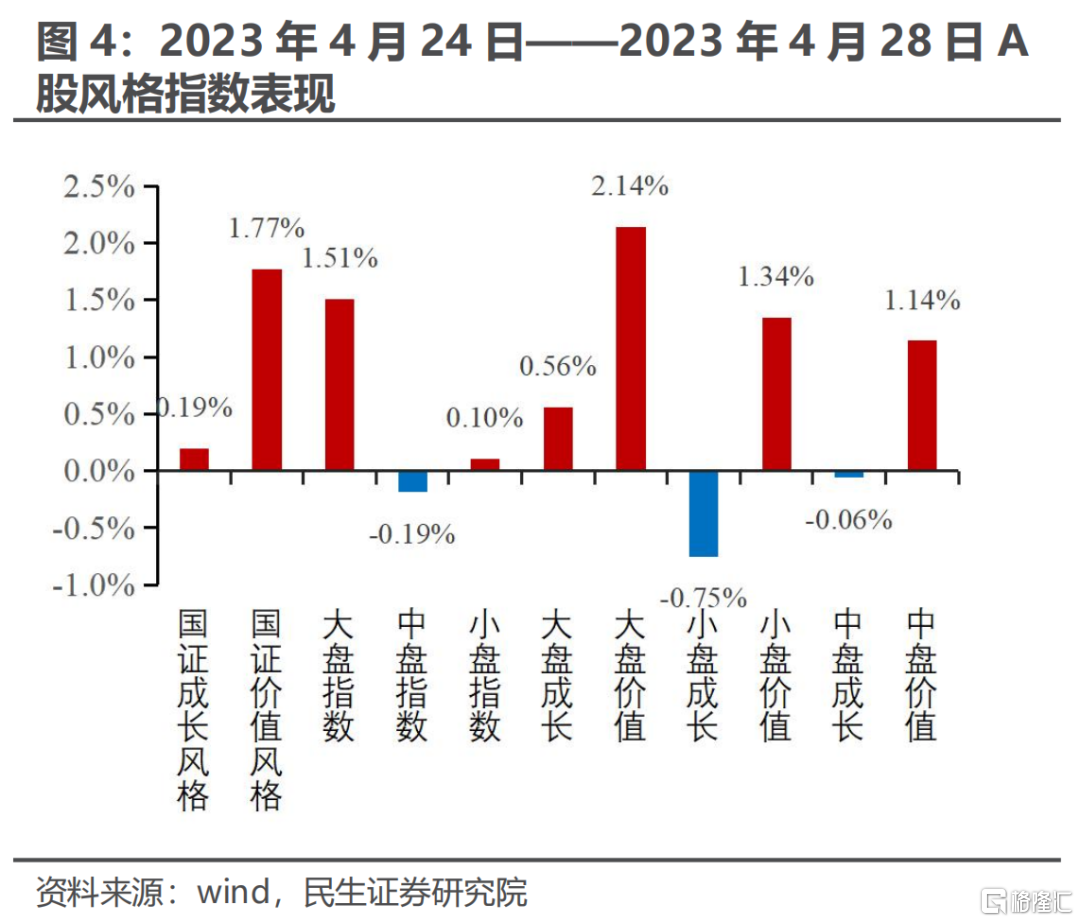

本周国内股市多数上涨,价值跑赢成长,上证50指数、沪深300指数好于中证500指数、中证1000指数上证指数上涨1.46%,深指数证上涨0.19%,创业板指数上涨1.02%,科创50指数下跌0.78%国证价值风格指数上涨1.77%,成长风格指数上涨0.19%;大盘指数上涨1.51%,中盘指数下跌0.19%,小盘指数上涨0.10%。

大部分板块有所上涨,其中传媒、非银、综合金融、食品饮料、建筑等行业涨幅较大;通信、电子、计算机、基础化工、有色金属等跌幅靠前债券市场情绪较好,国债收益率下行,信用债涨跌不一1年期国债利率下行3.91BP,5年期国债利率下行5.02BP,10年期国债利率下行3.37 BP;国开1年期下行3.37BP,5年期下行5.60BP,10年期下行5.85BP。

国债期货全线上涨2年国债期货价格本周收至101.02,上涨0.07%;5年国债期货价格收至101.47,上涨0.18% ;10年国债期货价格收至101.26,上涨0.29%信用债涨跌不一1年期企业债与国债利差升至55.72BP,相比于上周上升2.9BP;2年期城投与国债利差升至55.27BP,相比于上周下降1.0BP;1年期AAA商业银行债与国债利差降至44.56BP,相比于上周下降0.8BP;1年期AAA-二级资本债债与国债利差压降至61.23BP,相比于上周下降0.2BP。

商品多数下跌,黄金表现较好CRB综合指数上涨1.63% 南华综合指数下跌1.20%,其中贵金属指数上涨0.66%,工业品、农产品、能化品、金属指数分别下跌2.11%、0.14%、2.85%、0.79%重要商品方面,WTI原油下跌1.40%,LME铜下跌2.30%,伦敦黄金现货上涨0.34%,上海螺纹钢下跌3.78%。

海外股市涨跌不一美股小幅上涨,纳指上涨1.28%、标普500上涨0.87%,道琼斯指数上涨0.86%;日经225上涨1.02%;德国DAX指数、伦敦FTS100指数、巴黎CAC40指数、香港恒生指数等出现0.1%-1.5%不同程度的下跌。

海外债券全线上涨10年期美债利率下行13BP,英债下行5.9BP,德债下行8.0BP、日债下行6.7BP美元指数走弱,人民币小幅贬值在岸人民币下跌0.29%,欧元、英镑分别上涨0.25%、0.98%;日元贬值1.64%、瑞郎贬值0.28%;商品货币方面、加元下跌0.04%,澳元下跌1.11%、挪威克朗上涨0.67%。

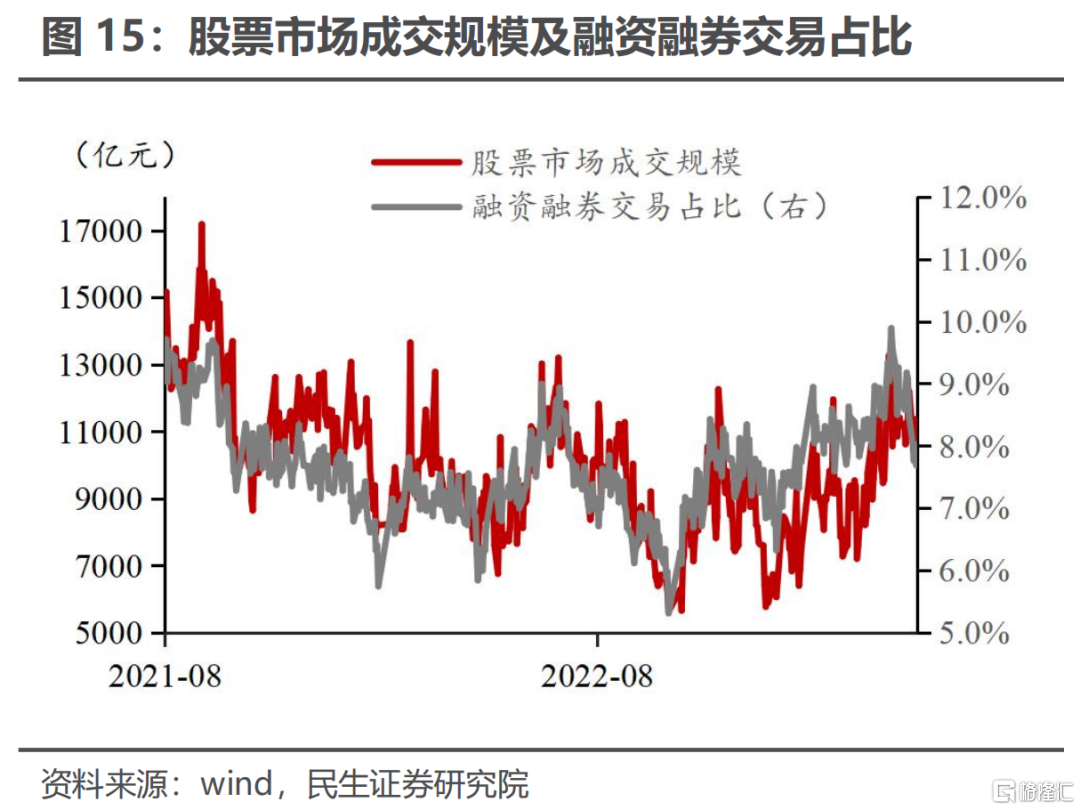

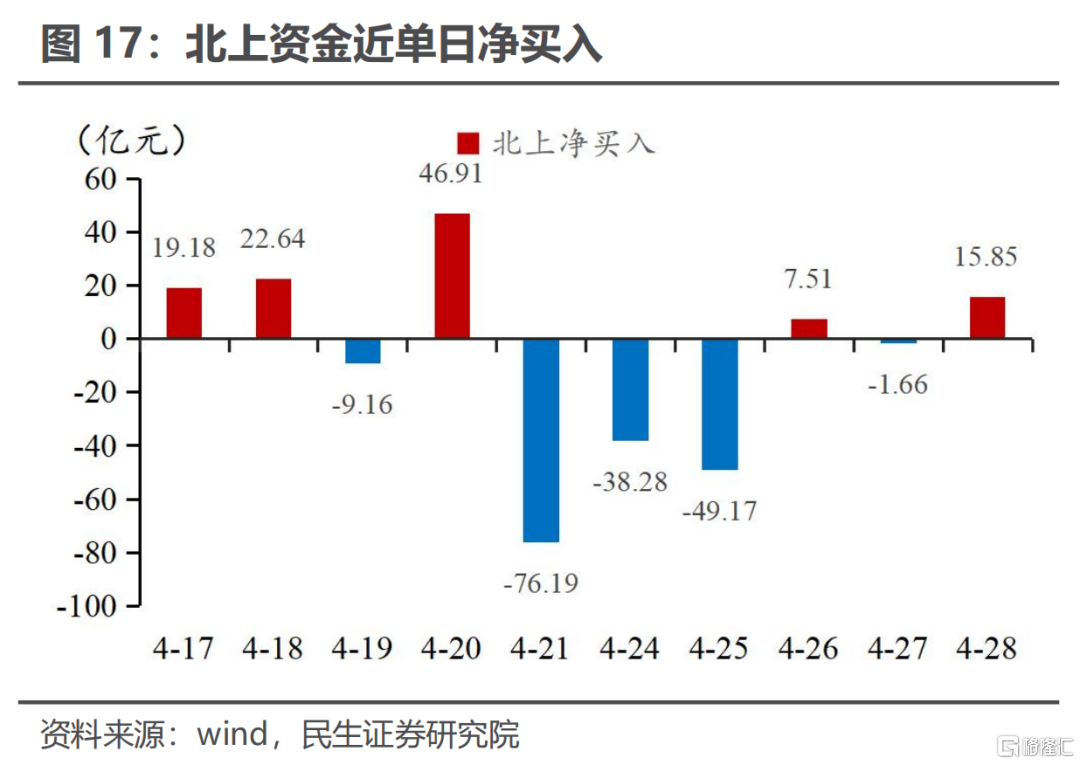

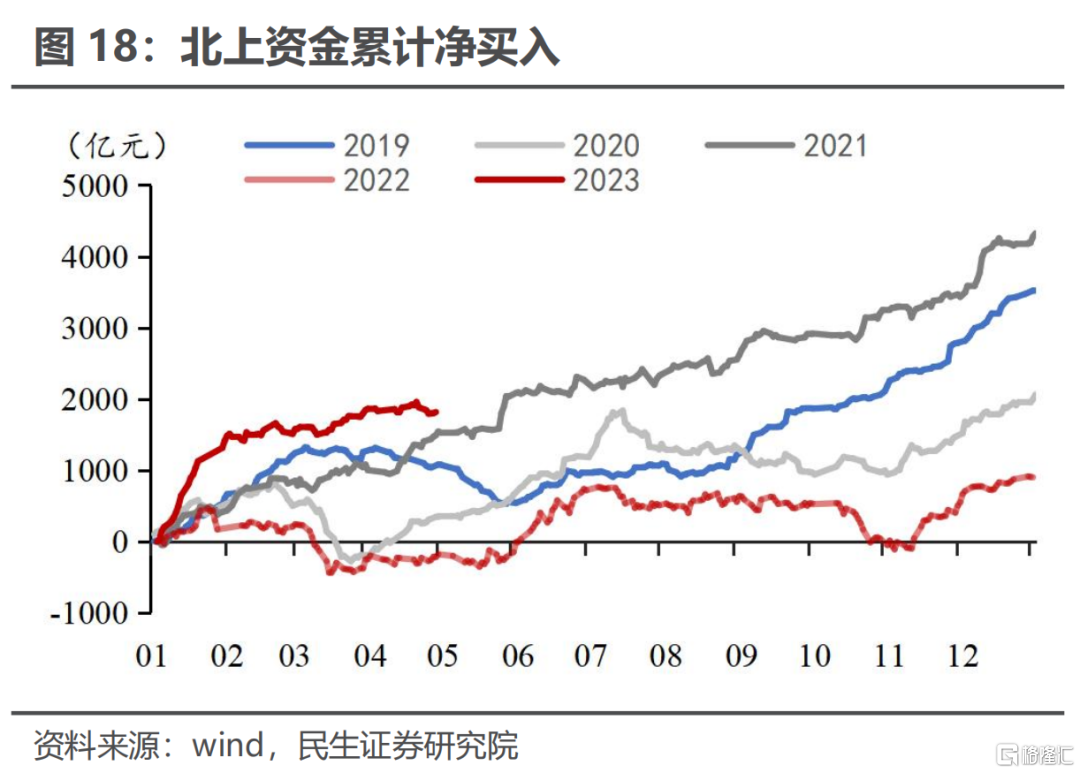

二、资金流动及机构行为本周A股市场日均成交金额为1.1万亿元,融资融券交易占比约8.0%,活跃度小幅下滑根据wind统计,本周新发基金金额(股票+混合型)为25亿元,相较于上周51亿元小幅回落北向资金累计净卖出量30.72亿元,相比上周流出增加。

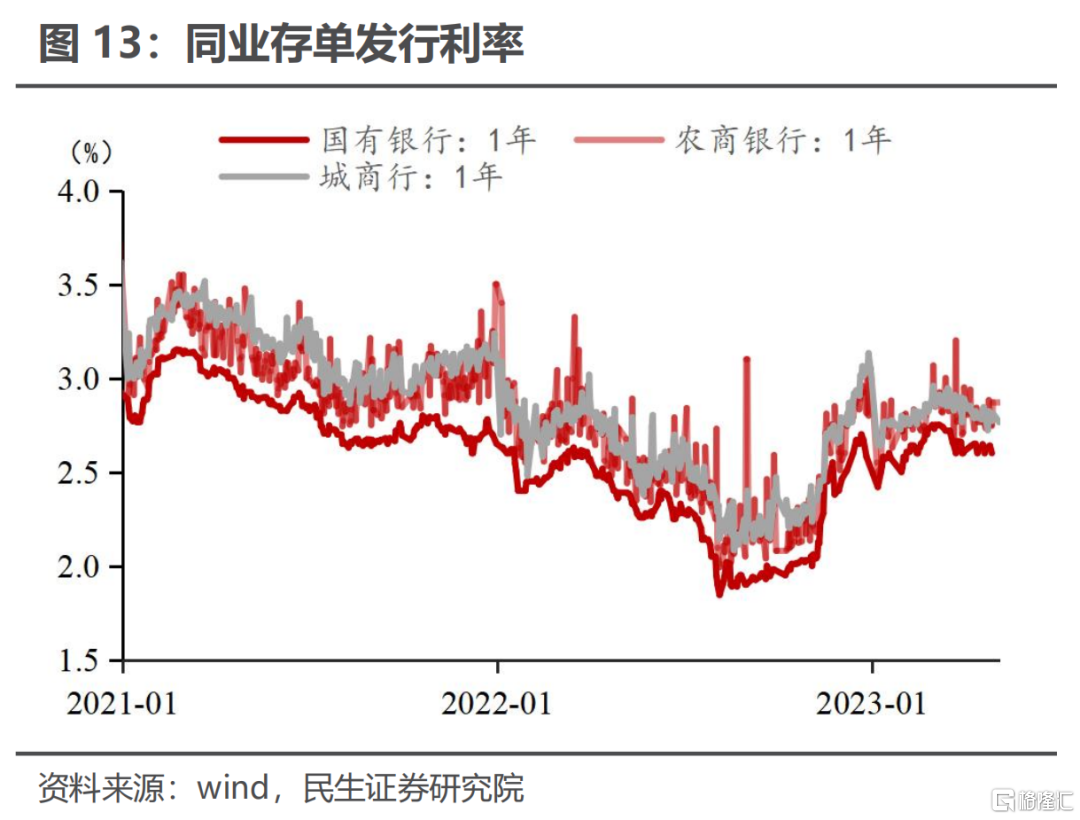

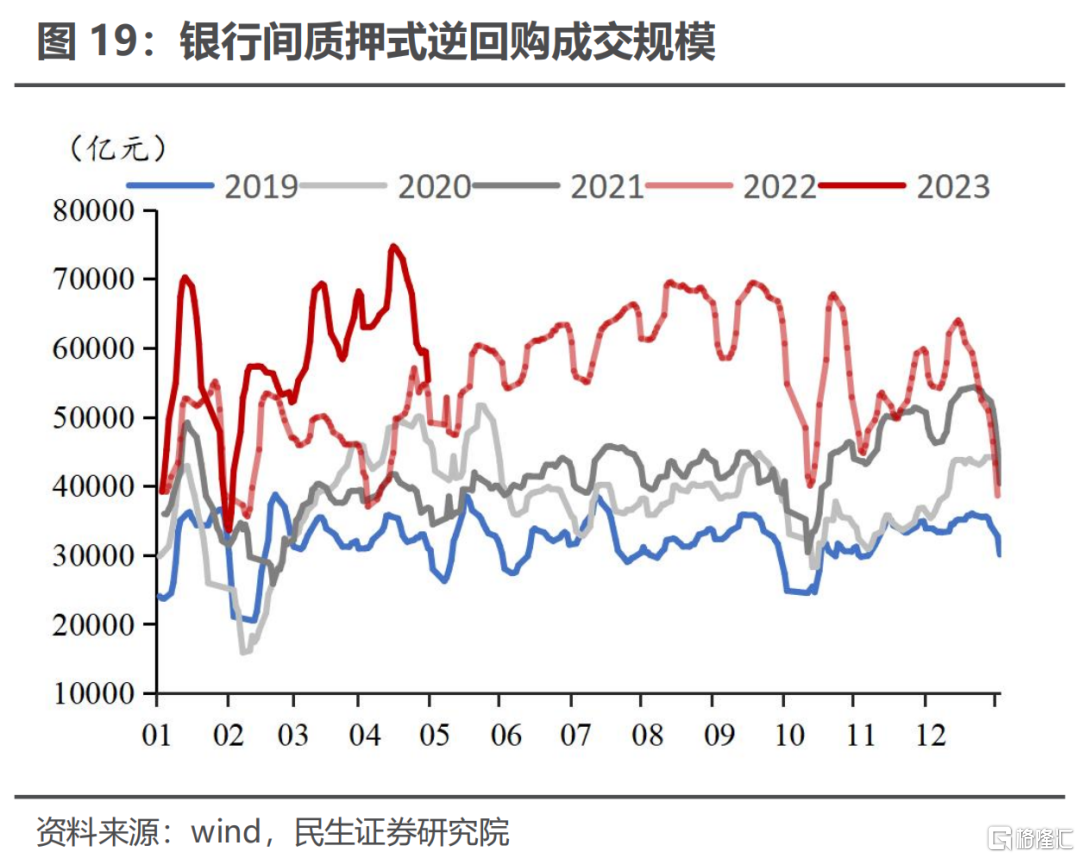

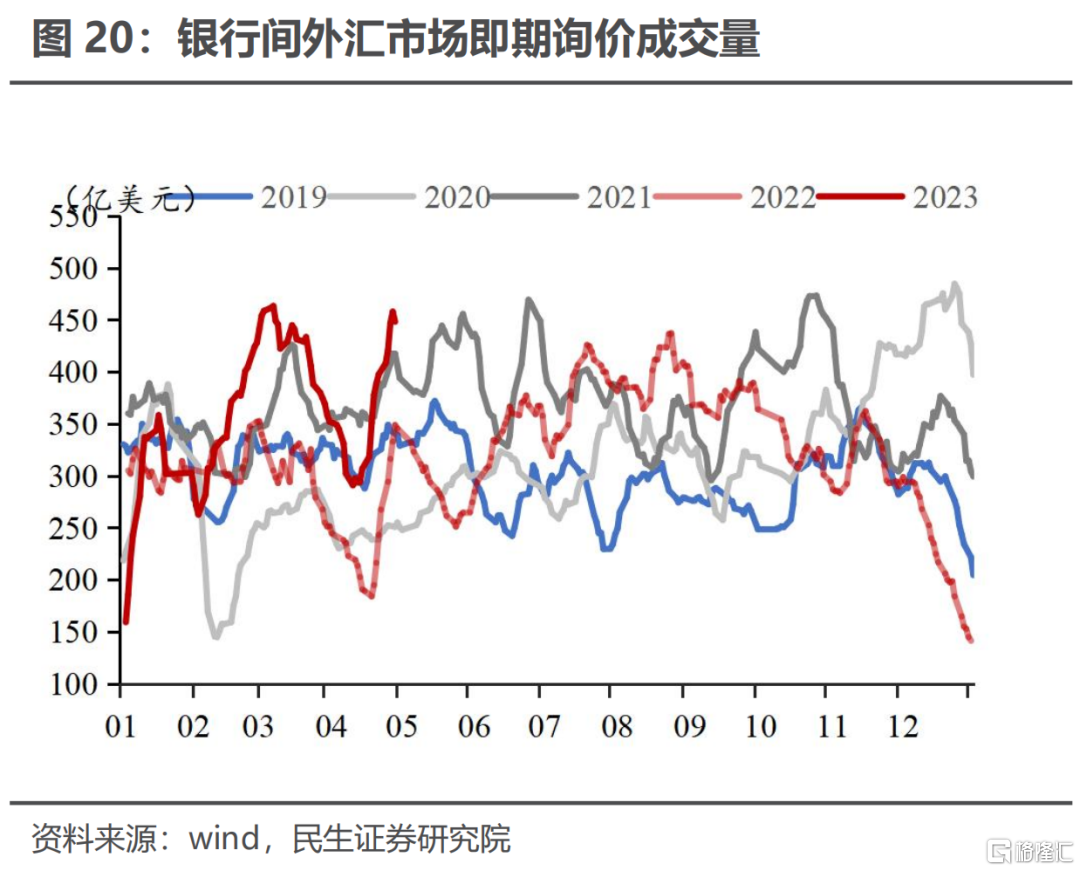

银行间市场逆回购成交量小幅回落本周银行间逆回购量均值5.99万亿元,较上周小幅回落银行间外汇市场即期询价成交规模均值464.5亿美元,较上周大幅上升资金面整体偏宽,同业存单发行利率变动不大同业存单发行利率继续下行,1年期国有银行同业存单发行利率降至2.60%;1年期股份行同业存单发行利率为2.63%;1年期城商行同业存单发行利率为2.81%,。

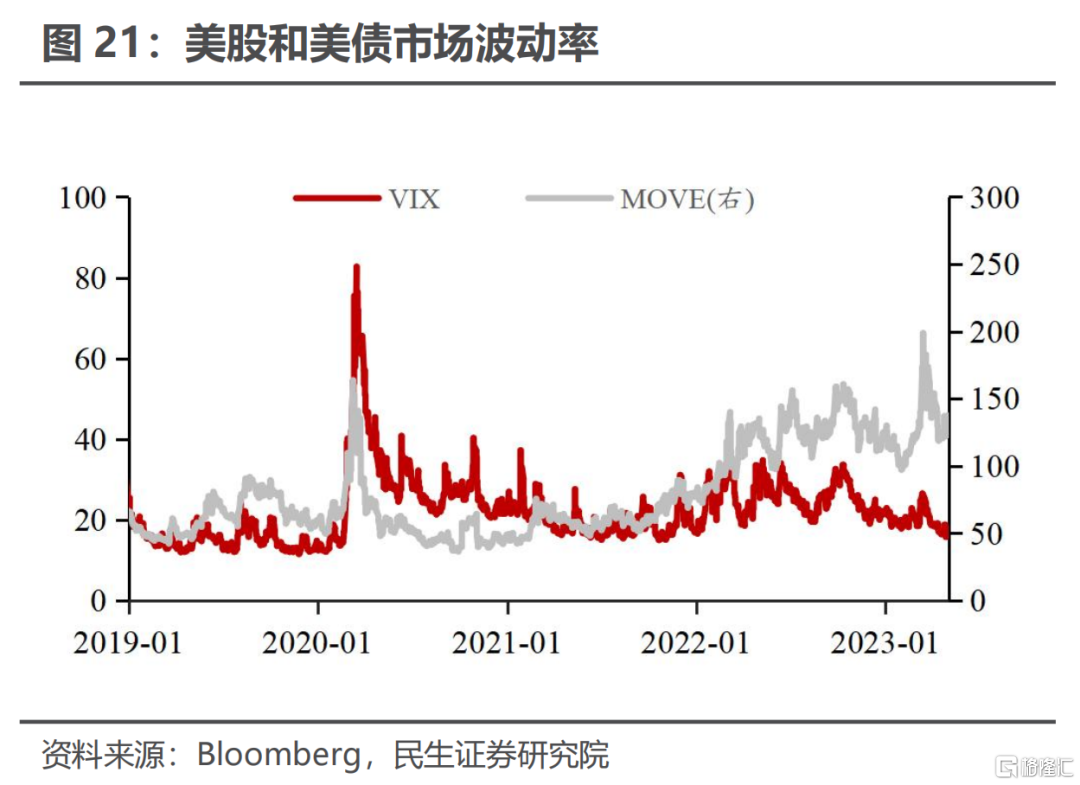

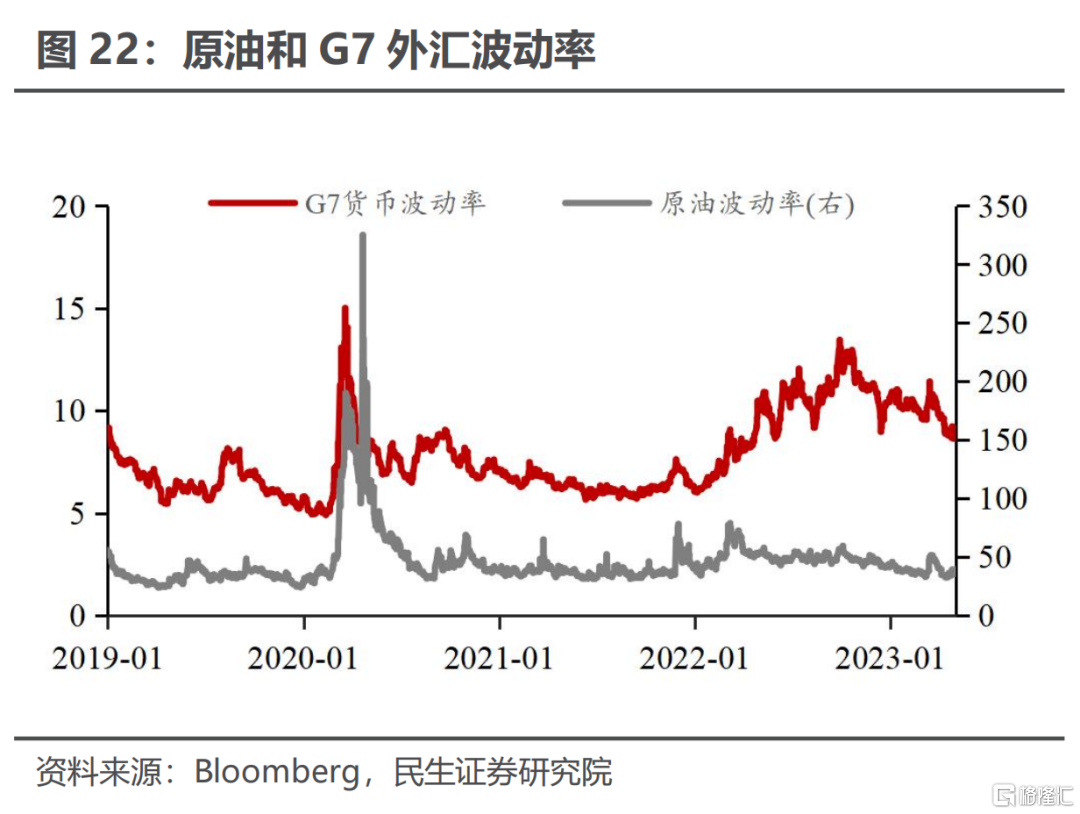

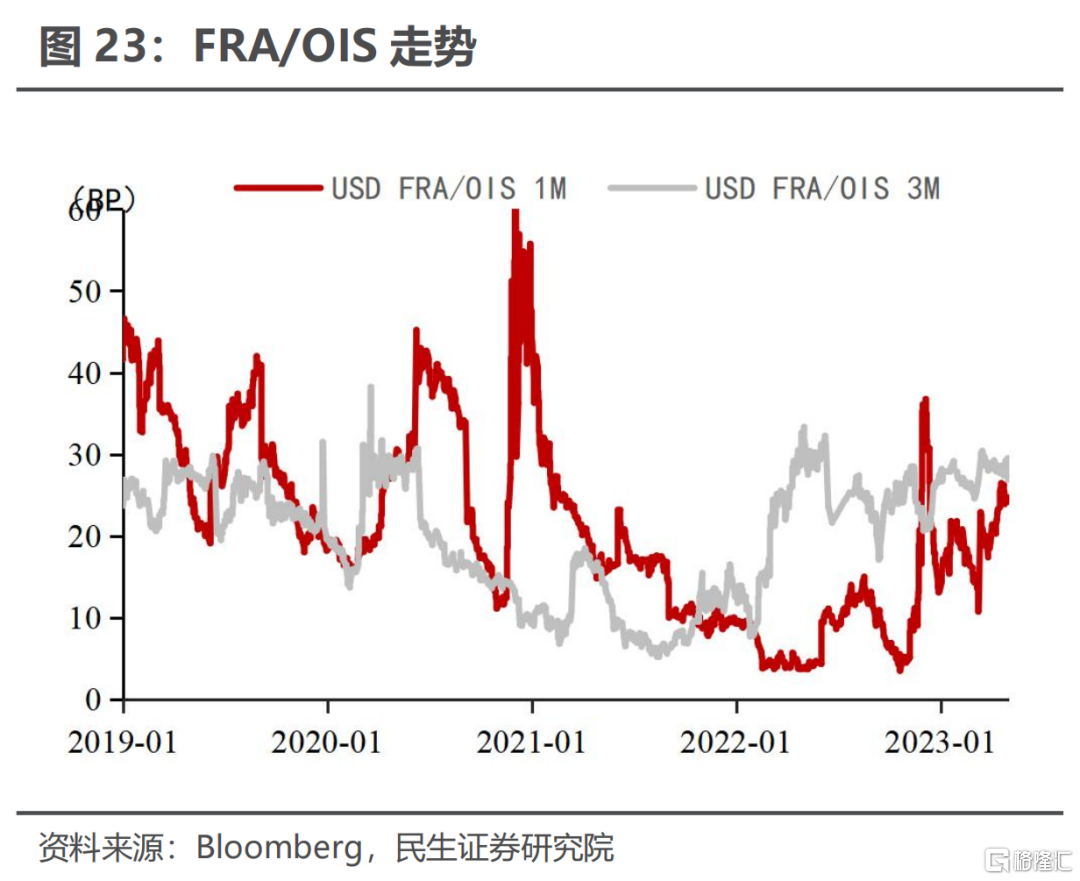

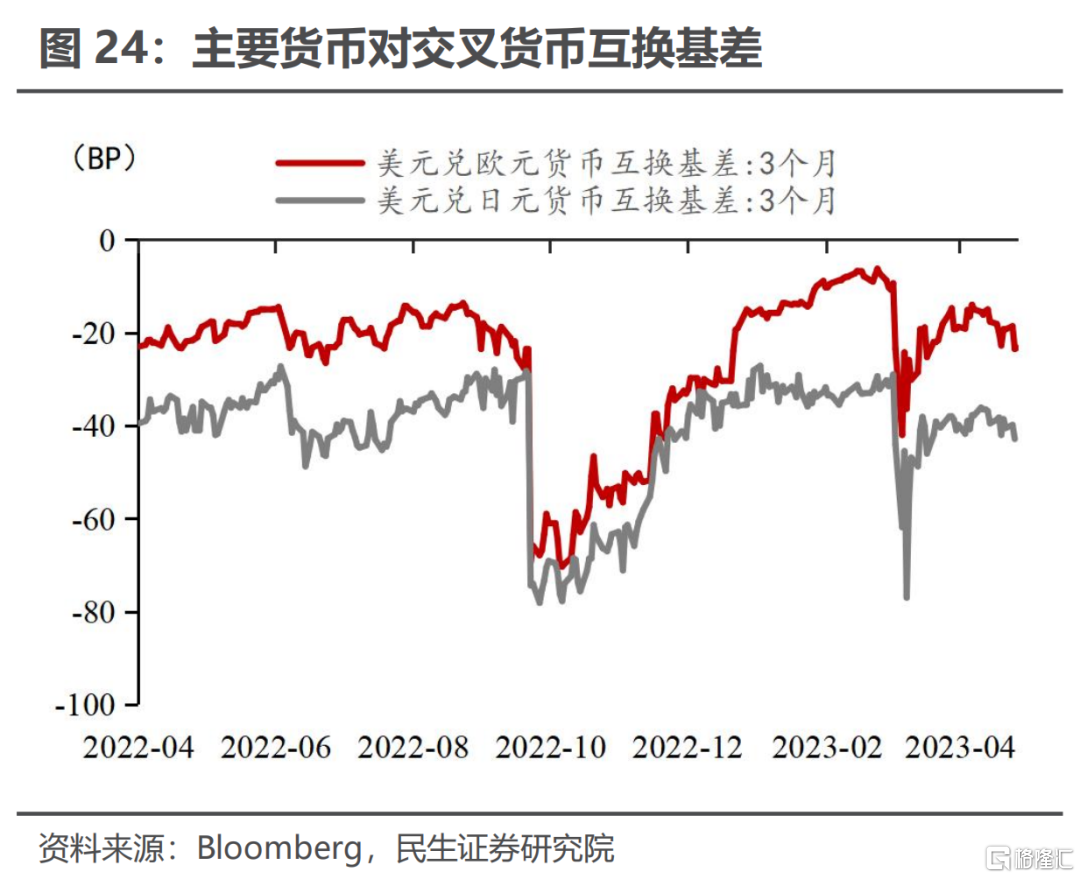

票据转贴利率周内先降后升,半年期国股票据转贴利率本周降至1.85%,比上周下行12BP美债、原油、美股、G7货币波动率全线走高离岸美元流动性边际有所恶化美元兑日元、欧元兑美元货币互换基差小幅走阔

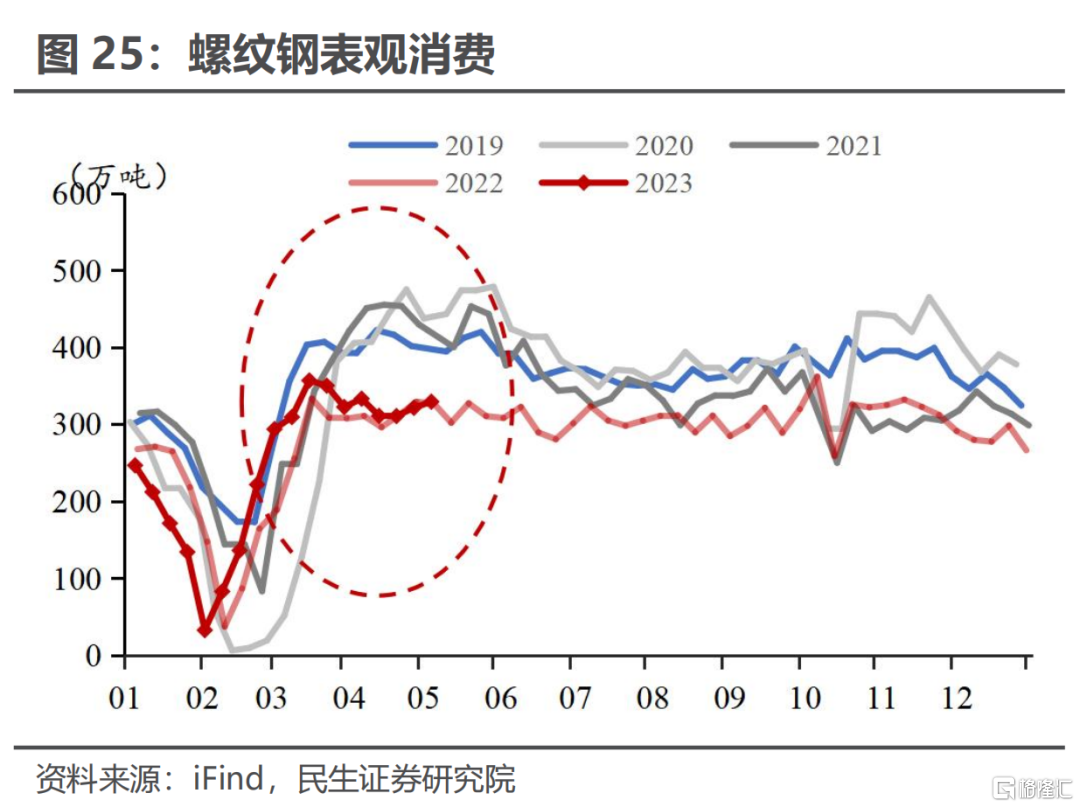

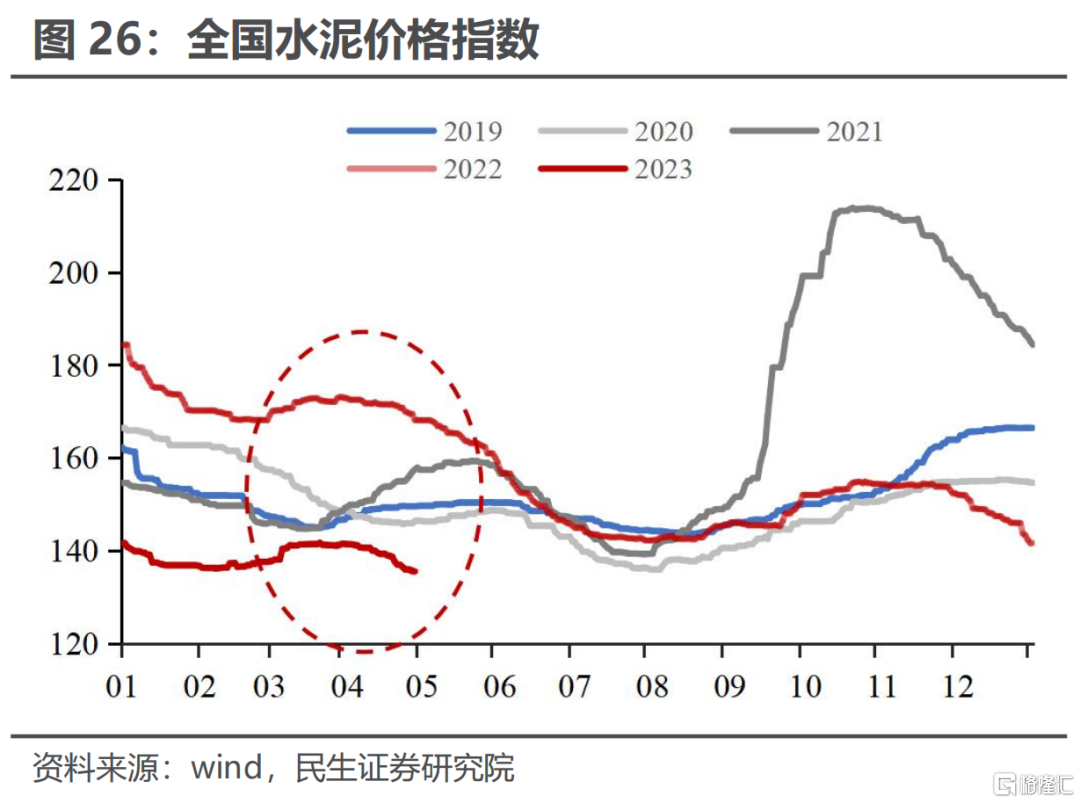

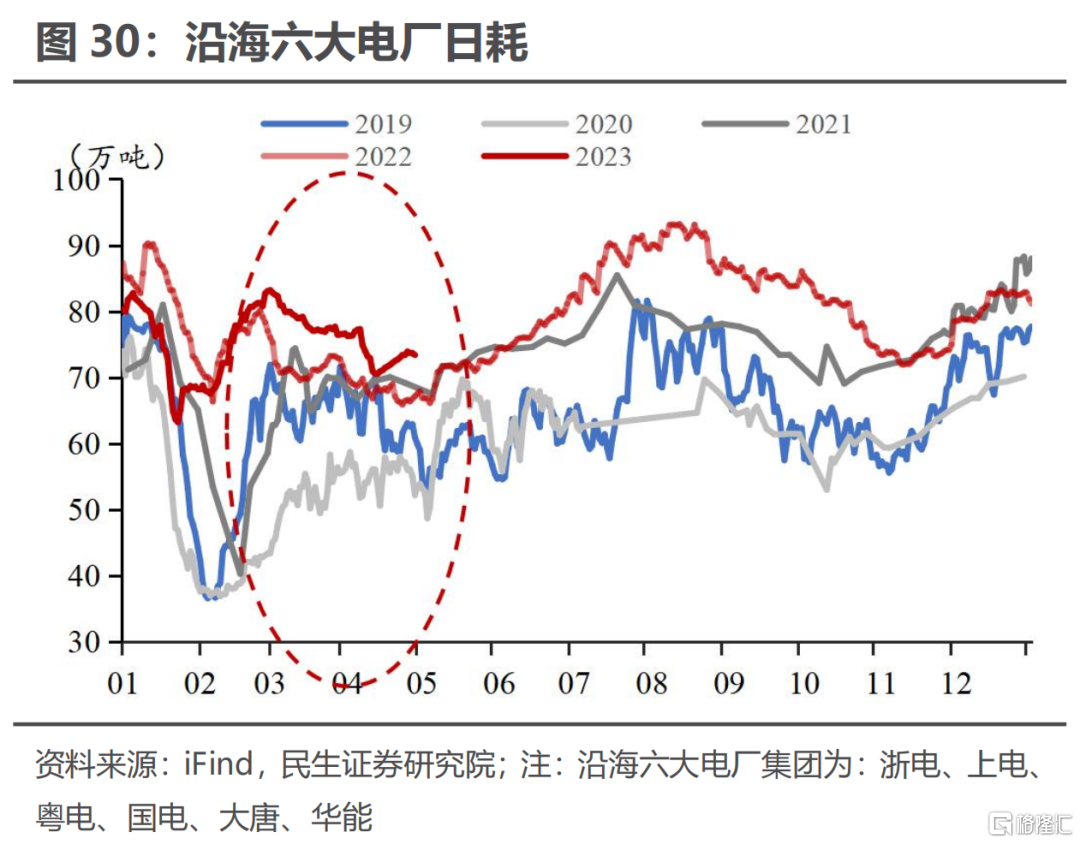

三、主要的高频经济指标建筑业施工偏弱,全国气温回暖带动日耗走低螺纹钢表观消费329.3万吨,环比上周增加7.8万吨,与2022年同期持平全国水泥价格指数跌至135.7,与上周相比继续走低,大幅弱往年同期水平;全国气温继续升高,六大电厂日耗煤量较上周继续上升,强于历史同期。

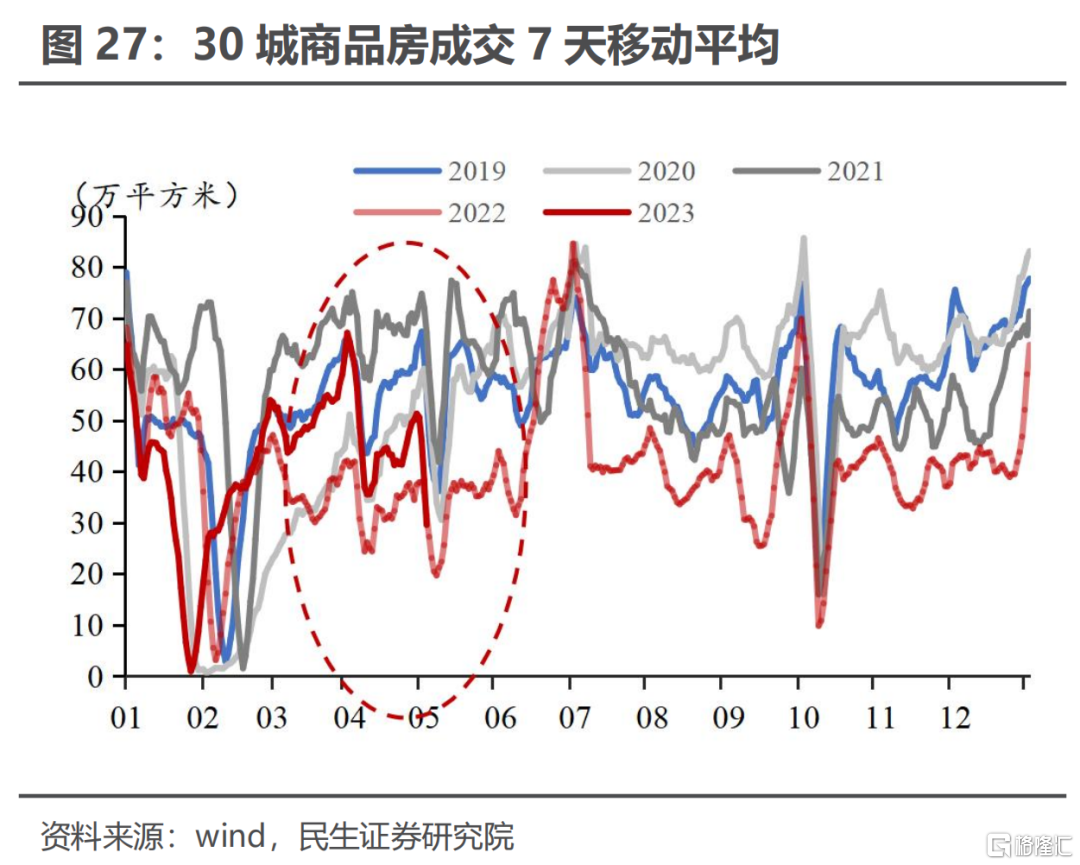

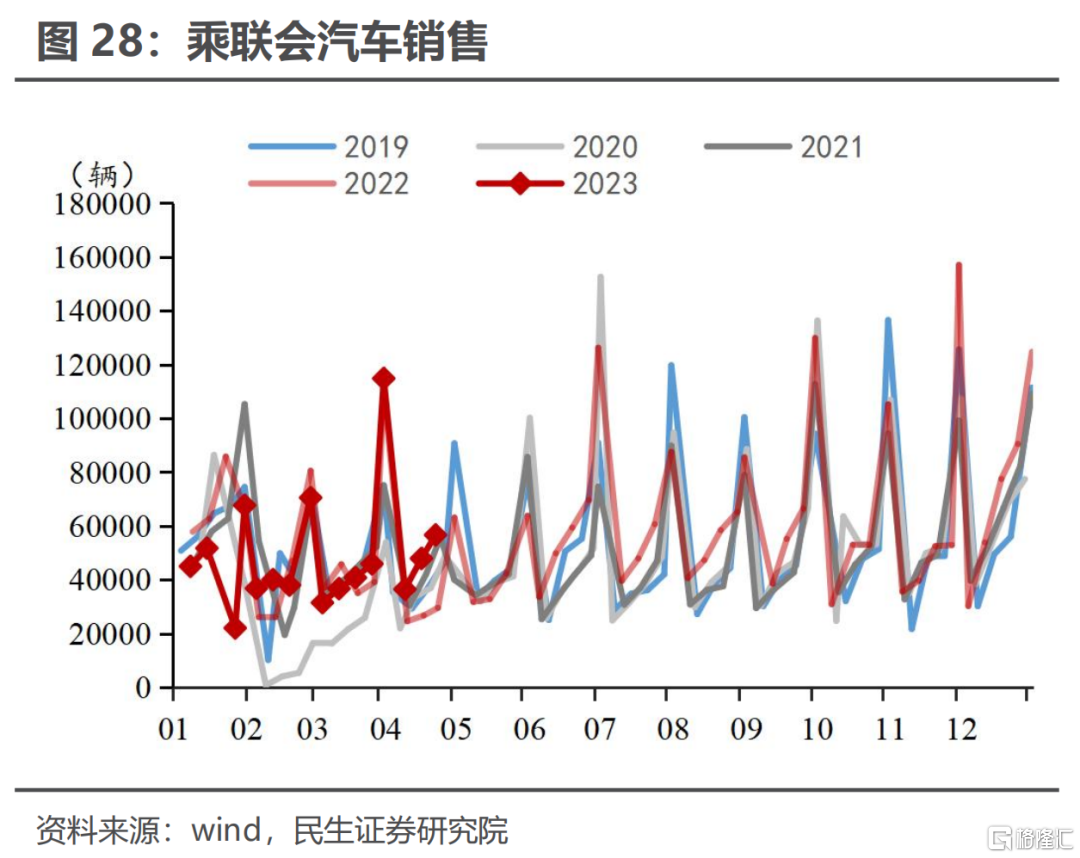

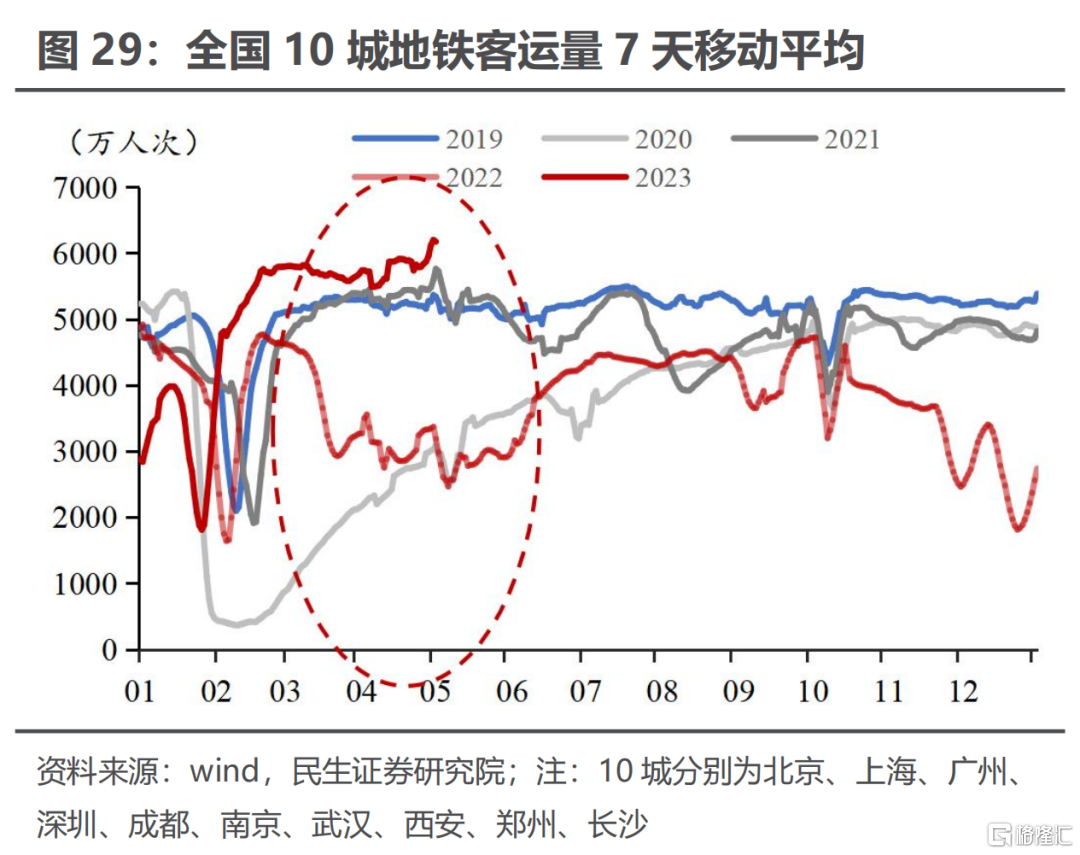

地产销售季节性冲高回落,汽车销售较好30城商品房销售7日移动平均值录得29.5万平方米,主要是假期造成数据季节性冲高回落;上周乘联会汽车当周日均销量录得5.66万辆,为历史同期最高水平全国各城市客运量再创历史新高。

10城地铁出行7日移动平均值录得6173万人次,为历史同期新高。

风险提示地缘政治发展超预期;数据测算有误差;海外货币政策超预期注:本文来自民生证券研究院于2023年5月3日发布的报告《全球大类资产跟踪周报(2023年第17期):国内外定价经济疲软》,证券分析师:周君芝 S0100521100008,吴彬S0100121120007。

。

手机: 电话: EMAIL:68048562@qq.com

公司地址:广东省佛山市 网址:www.aadkj.com

Copyright © 铝浩建材厂 All Rights Reserved. 湘ICP备2024042242号-4 xml地图