专业铝单板幕墙生产销售厂家

主营:铝单板,铝方通,铝窗花

服务热线:

十问十答,了解游戏公司的“当下情况”近几年行业环境剧变是游戏日报启动这一栏目的背景,我们发现,即便是头部大厂也受影响出现了方向性的变化,业内对一些公司的传统印象多数已经不契合事实了十问十答会通过简单但关键的重点内容,带大家重新认识当下的游戏公司。

本期我们的记录对象为创梦天地往期:「腾讯」 「网易」 「世纪华通」 「三七互娱」 「宝通科技」第一问 创梦天地现在能赚多少钱?2020年-2022年这3年,创梦天地净利润表现并不理想2020年是创梦天地上市后首次亏损,2021年有所缩窄,2022年出现了25.8亿的巨额亏损。

亏损既有历史原因也有公司战略调整原因,其中2020年的亏损主要受收购“上海火魂”(中重度游戏研发商,传言团队来自盛趣传奇工作室)商誉减值影响2023年的亏损则涉及大量减值,“上海火魂”的减值只占其中很小一部分,大头创梦天地关停项目,带来了预付分成款和版权金减值约13亿,另外高达11亿的销售成本也是关键因素。

2023年上半年,创梦天地开始扭亏为盈,净利润超4000万元。考虑到下半年有重点产品(《卡拉彼丘》《荣耀全明星》)发力,预估净利润还会有较大幅度增长。

游理游据研究院制作 数据来源:创梦天地财报第二问 创梦天地当下在做哪些业务?过去3年,在创梦天地财报中被提及的板块包括游戏及信息服务(主要是广告服务)、SaaS相关服务、线下娱乐业务、体验零售业务、IP衍生品业务,这些分类相互有包含关系,只是在表述上有所差别,例如2021年财报将SaaS服务归类进入了信息服务板块。

IP衍生品业务在今年Q1开始剥离出创梦天地报表独立运营发展,因此目前创梦天地的业务聚焦于游戏及信息服务业务,具体来说包括游戏研运与Fanbook运营游戏研发,当下主要为公司自主研发、与腾讯合作研发两大模式;游戏发行,当下主要为国外精品游戏引入后的本地发行;Fanbook是大用户量社群运营产品,以《地铁跑酷》社区为代表,除了创梦天地自身的产品外也有大量合作厂商头部游戏持续加入。

游戏是创梦天地收入的绝对核心,过去几年表现相对平稳。

广告胆小者勿入!五四三二一...恐怖的躲猫猫游戏现在开始!×游理游据研究院制作 数据来源:创梦天地财报第三问 为什么创梦天地2023年H1扭亏为盈了?游戏日报将上半年的扭亏为盈总结为“1+1+4”一个增长:核心游戏收入。

创梦天地在2021年、2022年的财报中均提及减少非重点产品赛道的投入,对部分产品进行关停,公司将资源集中于运营核心长线产品,原有分散投入的成本在重点游戏上有了更好的表现根据高管透露的数据,《地铁跑酷》、《荣耀全明星》、《梦幻花园》、《梦幻家园》在2023年H1收入对比去年同期上涨1.7亿元。

一个止损:IP衍生业务创梦天地曾押注以QQfamily为核心的线下IP衍生业务,但该业务实际投入大于回报,财报数据显示2022年该部分业务的经营亏损为7000万元2023年剥离后,创梦天地仍旧作为投资人但不再承受经营压力。

四个降低:渠道分成、营销费用、研发开支、行政开支①创梦天地以自有的Fanbook作为游戏推广渠道之一,使得渠道分成有所降低,带来了毛利润的提升,收益成本在2023年H1对比去年同期减少约1.7亿元;②营销方面创梦天地在2023年H1的消耗对比去年同期减少约3.1亿元

,涉及的因素有去年重点产品推广、精细化运营提升获客效率以及缩减公司发行范围等;③创梦天地自2022年下半年开始封存部分在研项目,聚焦重点游戏研发,2023年H1的研发开支对比去年同期减少约4300万元④

2023年上半年创梦天地行政支出同比减半,大概“省出”了4500万对照财报数据可以看到上半年创梦天地减员286人,我们推测与IP衍生业务剥离和研发团队调整均有关联第四问 过去几年创梦天地策略有什么变动?。

1、从“收购外部团队”到“打造自身研发团队”创梦天地是发行出身,在港股上市前收购了上海火魂,当时公告称是为提升公司研发实力,但上海火魂业绩表现不佳从2019年持续拖累业绩,创梦天地虽放弃1元收购30%剩余股份的权利挽留核心团队,但到了2020年上海火魂还是因“定位不符”停止了研发。

反观创梦天地改变了原本的纯休闲赛道,拿出了ARPG产品《荣耀全明星》

2、从“帮腾讯发行为主”到“给腾讯发行为主”腾讯持有的创梦天地股份仅次于创始人陈湘宇,创梦天地的游戏研运业务也始终与腾讯有深度绑定,早期双方的合作模式主要为创梦天地代理发行腾讯旗下产品,但目前研发是创梦天地自研或与腾讯共研,合作产品的发行主要交由腾讯负责。

3、从“寻找第二曲线”到“聚焦游戏主业”过去几年创梦天地在持续寻找游戏之外的第二增长曲线,从SaaS服务到IP衍生品业务再到Fanbook都是相关实验产品,不过当下公司的重心放在了游戏业务本身,Fanbook也是围绕游戏业务展开,深耕游戏领域。

4、从“铺量”到“聚焦主要产品做长线”此前创梦天地旗下运营有大量的产品,如2018年在运营产品有56款,2022年开始集中对非核心游戏进行关停,包括研发也在聚焦核心游戏除了研发与推广资源上对长线核心产品倾斜,创梦天地还在做更多举动来提升用户体验,例如减少应用内的广告数量,目标放在了提升ARPI值上。

5、业务团队是谁带队游戏日报获悉,目前陈湘宇是创梦天地游戏业务的负责人,高炼惇重海外以从业履历来看,高炼惇此前主要做引进、战略投资部分,关嵩则主导过10款游戏软件产品的开发此外,Fanbook的业务也一直是关嵩出面代表创梦天地发言。

第五问 创梦天地有哪些主要游戏产品?

广告从秘书起步,十年内无人超越,以一己之力力挽狂澜成就一段传奇×创梦天地早期以代理海外产品为主,后逐步向研发转型根据最新财报透露的情况,2023年上半年创梦天地主要聚焦运营的是《荣耀全明星》《地铁跑酷》和《梦幻花园》等。

其中《荣耀全明星》2022年为公司创造了高达10亿元的流水具体到赛道上,创梦天地的后续布局主要为消除、竞技、RPG三大类型《卡拉彼丘》8月份推出的是PC端,根据财报会议上高管透露的数据,《卡拉彼丘》上线首月的平均周活跃为70万,付费用户的ARPPU超过200,用户平均日游戏时长超过2小时。

,超出了创梦天地原本的预期。陈湘宇表示今年这款产品会保持高速迭代。第七问 创梦天地有什么储备产品及相关计划?

根据近一年创梦天地在公开场合提到的规划,我们整理出了5款储备产品其中《二之国:交错世界》和《三角洲行动》都是与腾讯有紧密合作,在发行上创梦天地并没有给出准确的时间,只有大概预估近期创梦天地寄予厚望的产品是《卡拉彼丘》和《荣耀全明星》。

《荣耀全明星》是目前创梦天地流水最高产品,已经在开发下一个版本创梦天地首席财务官雷俊文给《卡拉彼丘》后续数据做了预估:PC版本国内预期年化收入数亿元,手游用户量是PC端3-5倍,手游收入保守估计是PC端的1-2倍,另外预计在海外市场的收入与国内对比为1:1。

第八问 Fanbook业务的现状表现如何?创梦天地的高管透露了Fanbook的一些关键数据:2022年Fanbook的研发投入约8000万元;2023年上半年,Fanbook实现交易额超1亿元,超过了公司预期;

2023年上半年,社区新增数量2000+,7月和8月累计新增超4000个为了提升Fanbook的活跃度,创梦天地在2022年底联合了两家积分公司,在Fanbook中加入了积分兑换活动,另外与Microsoft Azure合作,将OpenAI的大模型能力应用在了Fanbook的AI生态建设中,推动内容的产生。

第九问 创梦天地在怎么利用AI技术?①工作室和美术资源设计已大量使用AIGC技术,公司搭建的AI出图提升产品研发效率;②GPT-4进行文本内容生产,目前已经在部分项目中运营了代码生成,特别是代码审查等场景;③《卡拉彼丘》中的“火力大喵

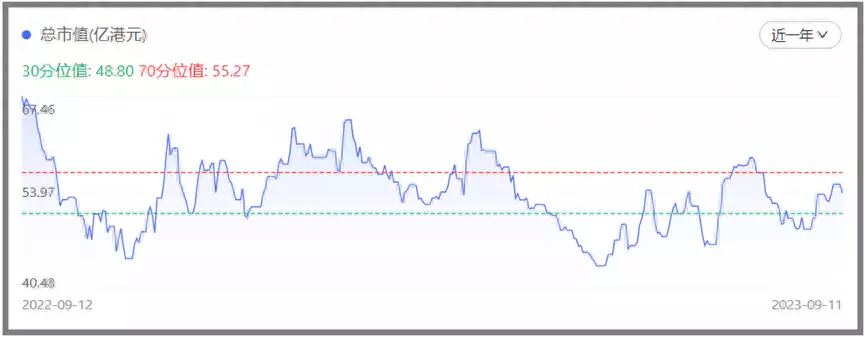

NPC角色个性化;④在Fanbook陆续落地生成式AI能力,主要场景涵盖社区运营效率提升、用户内容辅助生成第十问 创梦天地近一年股价表现如何?过去一年创梦天地的市值最低值为40.48亿港元,目前其市值为51.96亿港元,对比前一数据上涨28.35%。

不过整体仍旧偏向下走,有待业务爆发提振信心

下一期十问十答我们将会聚焦巨人网络,欢迎持续关注交流。

手机: 电话: EMAIL:68048562@qq.com

公司地址:广东省佛山市 网址:www.aadkj.com

Copyright © 铝浩建材厂 All Rights Reserved. 湘ICP备2024042242号-4 xml地图