专业铝单板幕墙生产销售厂家

主营:铝单板,铝方通,铝窗花

服务热线:

原标题:东海证券:给予兆易创新买入评级东海证券股份有限公司方霁近期对兆易创新进行研究并发布了研究报告《公司深度报告:乘风国产升级产品,穿越周期引领创新》,本报告对兆易创新给出买入评级,当前股价为94.76元。

兆易创新(603986)投资要点:NORFlash产品结构持续优化,有望进一步提高市占率2022年公司存储业务占比59.36%,NOR占公司存储业务的主要部分,当前公司产品主要应用在消费电子根据ICInsights数据,2021年华邦、旺宏和兆易创新三家存储厂商的市占率分别为35%、33%和23%。

中长期公司在nor在产品结构与客户结构上发力,打开新的成长空间其一,公司在NOR产品上覆盖512K-2GB,针对不同应用市场需求提供大容量、高性能、高可靠性、高安全性、低功耗、小封装等多个系列产品,不断巩固消费电子龙头优势地位。

其次,公司积极拓展工业控制、汽车电子、网络通讯领域应用,NOR业务有望进一步提高市场份额短期内公司也迎来消费电子复苏周期,库存或将逐步去化,毛利有望改善与国内龙头厂商合作发挥产业协同效应,自研利基DRAM,业务或将高速发展。

2019年公司定向增发43.24亿元布局DRAM业务,研发1Xnm级的DRAM技术2021年上半年,公司推出自有品牌利基型DRAM产品DDR3L、DDR4,主要面向消费类、工业控制类及车规等市场公司与合肥长鑫发挥优势互补,在DRAM上实现多种合作模式,保障产能稳定。

Trendforce统计,2021年全球利基型DRAM市场规模约为90亿美元,占DRAM总体市场规模的10%左右利基DRAM国产化需求旺盛,公司DRAM业务有望迎来高速发展期国内高端MCU领域领军者,有望充分受益国产化替代。

根据Yole数据,2022年全球MCU市场中,英飞凌、瑞萨电子和恩智浦均以18%的市场份额并列前三,前十厂商除新唐科技和华大半导体外,其余均是美国、日本、荷兰等海外企业,CR7市占率达90%,行业集中度较高。

兆易创新从2013年起步,10年间将MCU家族的规模扩充至41个产品系列、超过500款MCU产品,2023年上半年,公司推出了国内首款基于Arm®Cortex®-M7内核的GD32H系列超高性能微控制器,应用于电源、储能、机器学习和人工智能等诸多工业及高端消费领域。

公司产品中工业占比较高,随着客户库存去化以及行业景气复苏,叠加消费和汽车前装应用产品出货量增长,MCU业务有望实现底部周期复苏与产品内生增长首次覆盖,给予“买入”评级公司在国内存储芯片和MCU领域具备绝对领先优势,产品覆盖高中低端市场,有望充分受益国产替代趋势,考虑到公司的成长性以及产品化的能力,同时结合公司新产品线的进一步拓展和量产,我们认为公司有望享受更高的估值水平。

预计公司2023-2025年营业收入分别为59.15、78.37、102.81亿元,同比增速分别为-27.25%、32.49%、31.19%;归母净利润分别为6.85、15.57、25.05亿元,同比增速分别为-66.61%、127.15%、60.91%。

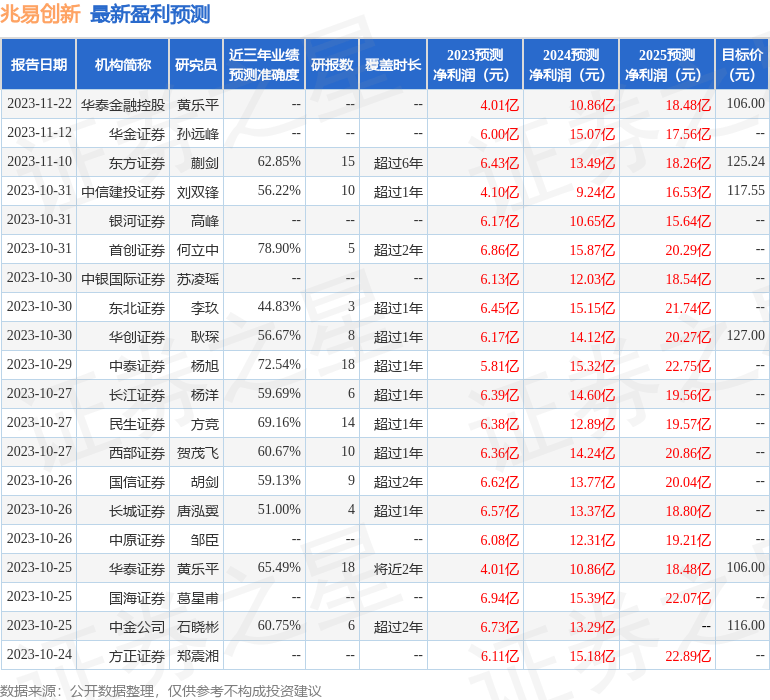

首次覆盖,给予“买入”评级风险提示:1)宏观环境和行业波动;2)市场竞争加剧;3)供应链风险证券之星数据中心根据近三年发布的研报数据计算,首创证券何立中研究员团队对该股研究较为深入,近三年预测准确度均值为78.9%,其预测2023年度归属净利润为盈利6.86亿,根据现价换算的预测PE为92.15。

最新盈利预测明细如下:

该股最近90天内共有26家机构给出评级,买入评级22家,增持评级4家;过去90天内机构目标均价为119.78以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。

本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策返回搜狐,查看更多责任编辑:

手机: 电话: EMAIL:68048562@qq.com

公司地址:广东省佛山市 网址:www.aadkj.com

Copyright © 铝浩建材厂 All Rights Reserved. 湘ICP备2024042242号-4 xml地图