专业铝单板幕墙生产销售厂家

主营:铝单板,铝方通,铝窗花

服务热线:

原标题:开源证券:给予登海种业买入评级开源证券股份有限公司陈雪丽近期对登海种业进行研究并发布了研究报告《公司信息更新报告:玉米种粮价格有望延续景气,公司优质品种储备丰富》,本报告对登海种业给出买入评级,当前股价为16.74元。

登海种业(002041)玉米种粮价格有望延续景气,公司优质品种储备丰富,维持“买入”评级公司发布2022年年报,2022年公司实现收入13.26亿元(+20.45%),归母净利润2.53亿元(+8.77%),销售/管理/研发/财务费用分别同比变动-18.80%/-2.66%/-26.67%/-7.93%,费用管控水平良好。

基于玉米种子制种成本上升幅度较大,我们下调2023-2024年预测,新增2025年盈利预测,预计公司2023-2025年归母净利润分别为3.40(3.94)/4.15(4.45)/5.25亿元,EPS分别为0.39/0.47/0.60元,当前股价对应PE分别为44.5/36.4/28.8倍。

公司研发能力突出,品种储备丰富,维持“买入”评级种植成本上涨挤压利润空间,公司推进基地自控水平以降低成本报告期内,公司玉米种子实现收入11.75亿元(+20.06%),玉米种子毛利率为33.24%,同比下降4.91pct。

主要系原材料/田间种植/加工成本升高,报告期内三大种植成本分项分别同比增长30.63%/35.46%/25.13%公司全面推进自控生产基地建设和承包经营,以进一步降低生产成本为管理目标品种审定从严落地,公司优质品种储备丰富,研发基地竣工在即

2022年玉米品种审定通过率23%(-38pct),预计未来劣势品种将逐渐退出市场,优质品种更具竞争力公司旗下登海2035等18个品种通过品种审定,试用范围覆盖东北、华北及西北等种植区随着行业同质化及劣质品种出清,公司优势品种将进一步放大优势,有望在转基因商业化进程中作为优质受体进一步受益。

此外,公司登海高新技术研发中心截止报告期末工程进度达95%,部分科研育种工作已在有序进行玉米产量同比预减,玉米种子价格具备粮价支撑供给面看,USDA4月数据显示2022种植季全球玉米产量同比预减6%,进口量方面,据海关总署,2023Q1玉米进口量共计752万吨(+6.0%),已超720万吨配额,国外玉米供给延续紧平衡状态,预计将对新季玉米种子价格形成支撑。

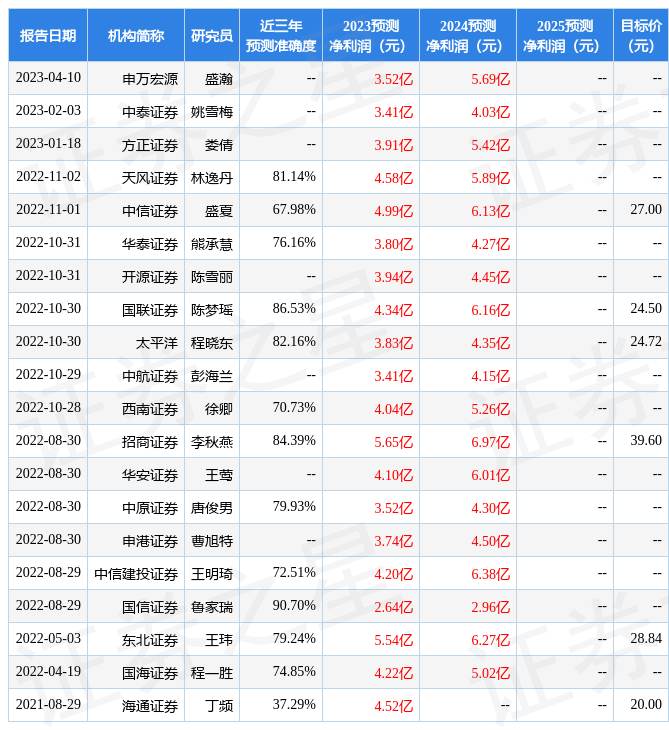

风险提示:原材料(鸡胸肉)价格波动,产能扩张不及预期等证券之星数据中心根据近三年发布的研报数据计算,国信证券鲁家瑞研究员团队对该股研究较为深入,近三年预测准确度均值高达90.7%,其预测2023年度归属净利润为盈利2.64亿,根据现价换算的预测PE为55.8。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级5家,增持评级3家;过去90天内机构目标均价为19.0根据近五年财报数据,证券之星估值分析工具显示,登海种业(002041)行业内竞争力的护城河一般,盈利能力较差,营收成长性较差。

财务相对健康,须关注的财务指标包括:经营现金流/利润率该股好公司指标2.5星,好价格指标1.5星,综合指标2星(指标仅供参考,指标范围:0 ~ 5星,最高5星)以上内容由证券之星根据公开信息整理,与本站立场无关。

证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

返回搜狐,查看更多责任编辑:

手机: 电话: EMAIL:68048562@qq.com

公司地址:广东省佛山市 网址:www.aadkj.com

Copyright © 铝浩建材厂 All Rights Reserved. 湘ICP备2024042242号-4 xml地图